EDA市场深度解析:三足鼎立与中国崛起

全球每一枚先进芯片的设计都离不开三家公司的电子设计自动化(EDA)软件——Synopsys、Cadence和Siemens EDA。它们架起了芯片功能需求与制造工艺之间的桥梁,将数十亿晶体管转化为可生产的硅片。

市场格局:三巨头主导,中国力量崛起

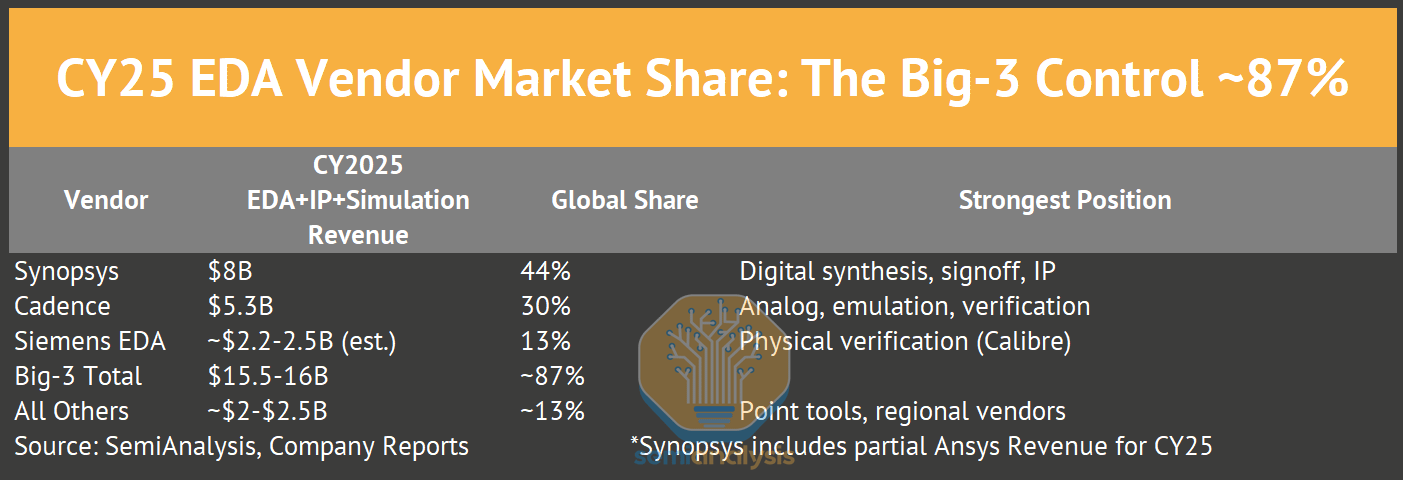

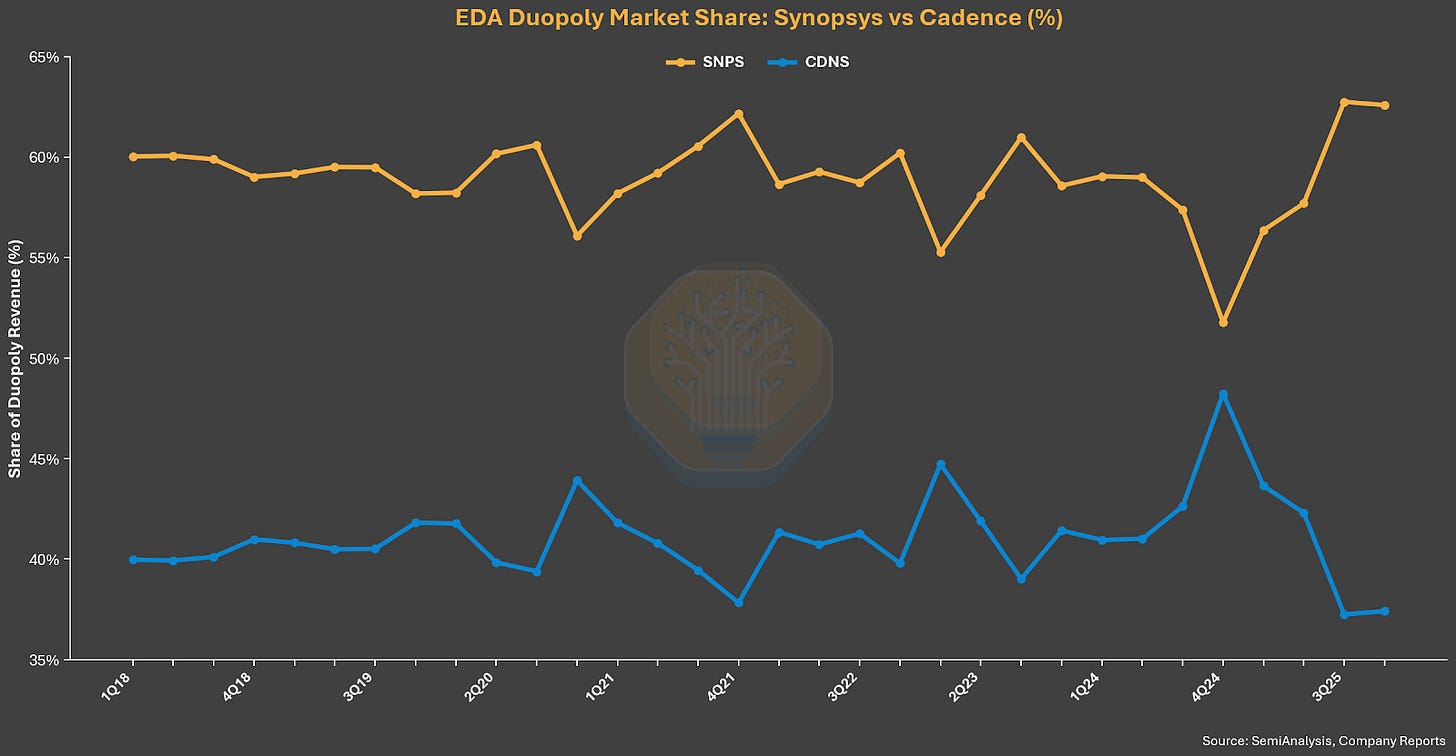

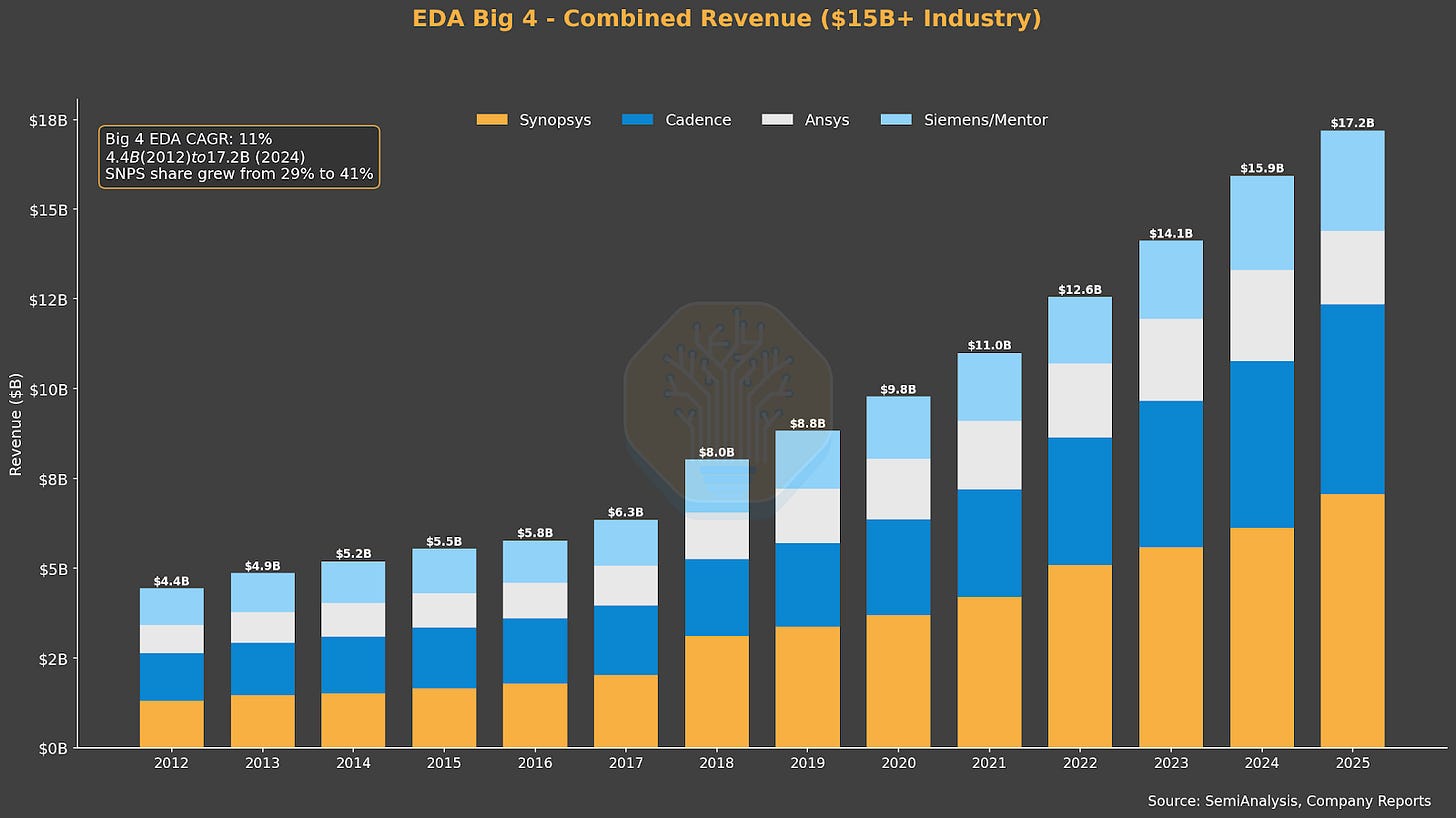

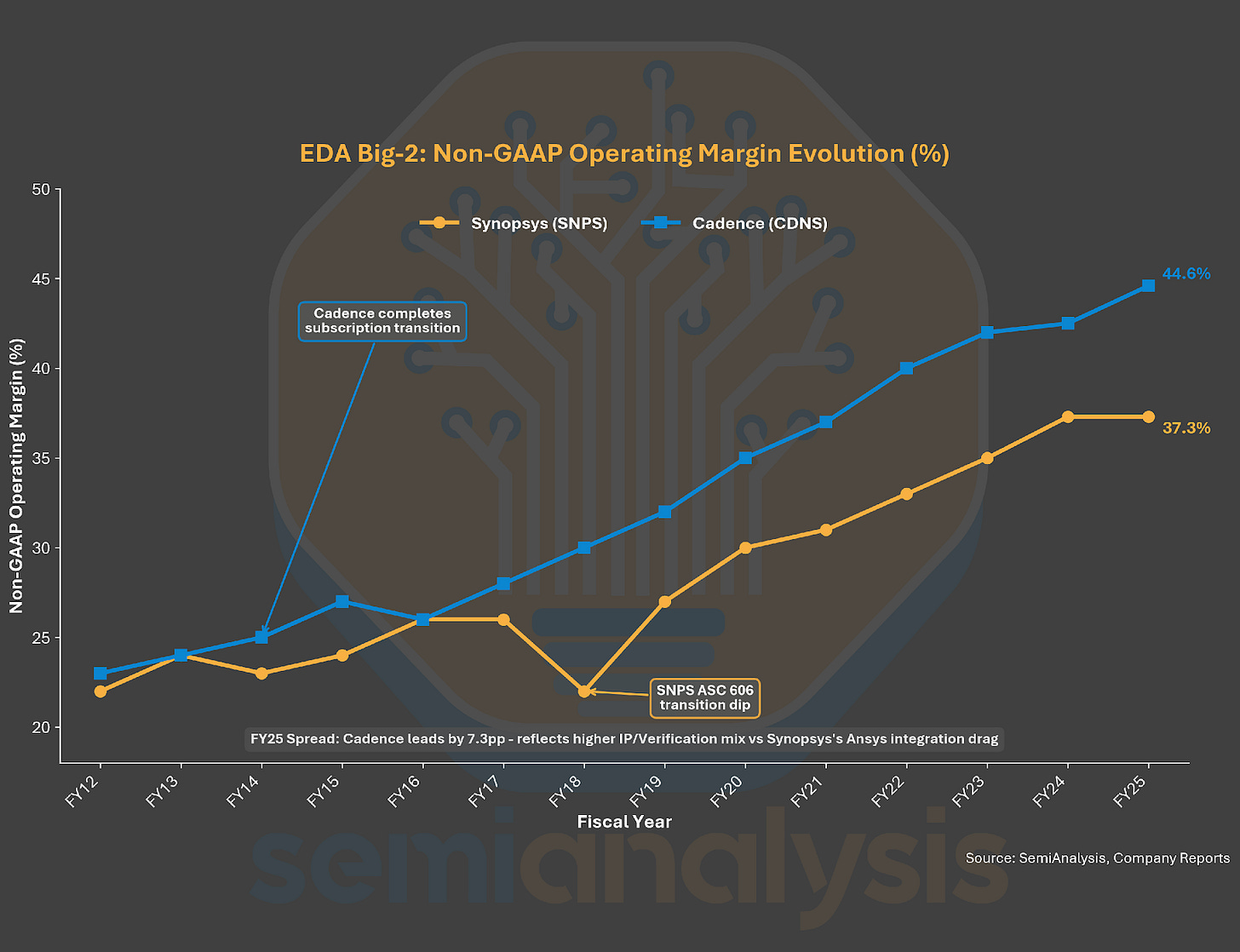

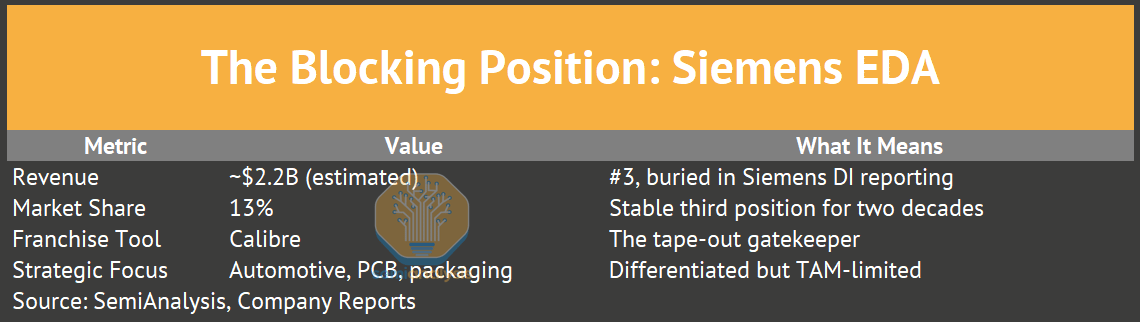

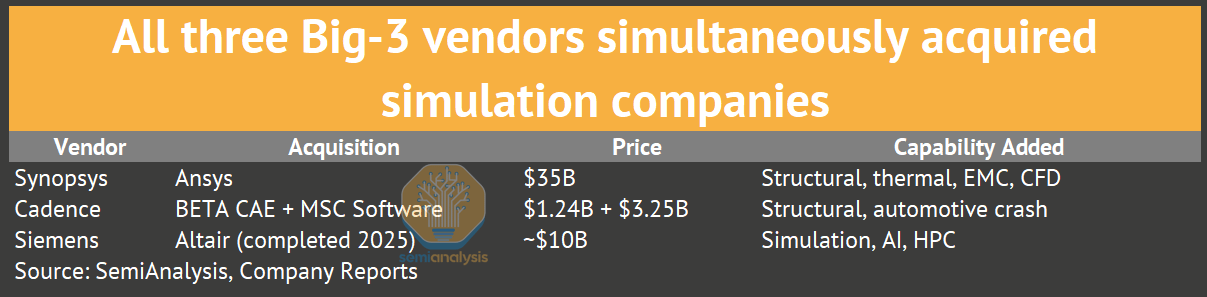

Synopsys、Cadence和Siemens EDA三家公司合计占据全球EDA市场超过85%的份额(Ansys现已并入Synopsys)。过去十多年,该行业每年都实现正收入增长。具体来看:

- Synopsys在2025财年(含Ansys)营收达80亿美元

- Cadence营收约53亿美元

- Siemens EDA营收约为22亿至25亿美元

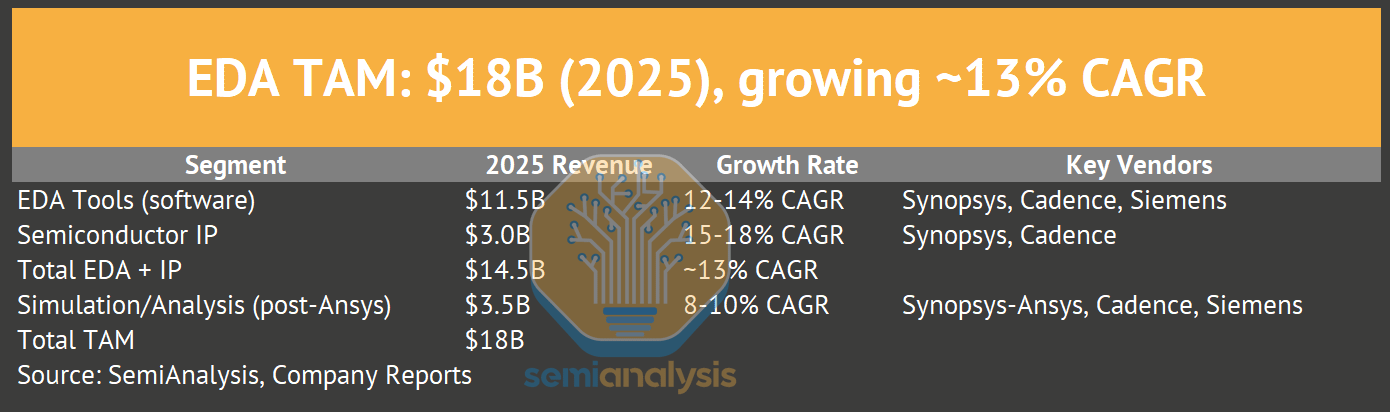

三大巨头的EDA工具、半导体IP、仿真硬件及模拟软件合计收入约为160亿美元。若加上小型供应商和中国EDA公司,整个“EDA+IP”行业的总规模约为180亿美元。

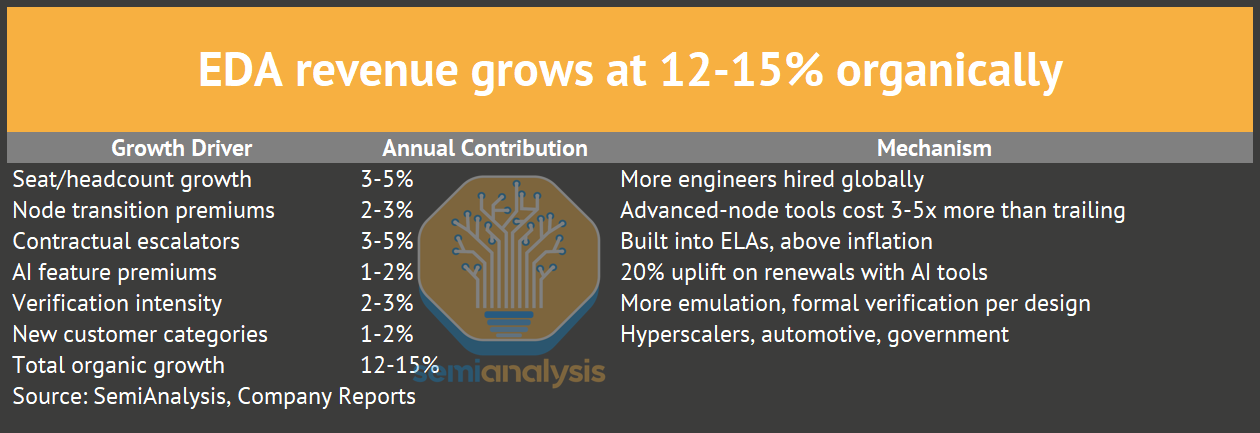

EDA行业年均复合增长率(CAGR)为13%,而半导体研发支出增长率为7%。两者之间6个百分点的差距自2018年后持续扩大,这是因为超大规模数据中心AI芯片项目、仿真硬件经济学以及先进节点验证成本激增,使得EDA的需求增速超过了传统的研发基础。

EDA软件工具约占半导体总研发支出的9%至12%,具体比例取决于分子与分母的定义方式。若将EDA厂商的半导体IP授权收入(Synopsys IP收入17亿美元,Cadence IP收入7亿美元以上)计入,则EDA厂商收入占半导体研发支出的比例升至12%至15%。

Synopsys首席执行官Sassine Ghazi在2025年初指出,由于AI工作负载的复杂性,半导体研发强度正从约占行业销售额的6%向9%上升。EDA厂商从这一变化中双重受益:一方面,它们所面向的研发预算因半导体公司增加设计投入而增长;另一方面,EDA厂商在预算中的份额也在扩大,这得益于验证强度提升、AI工具溢价以及节点转换定价。

EDA的核心使命

缩短上市时间

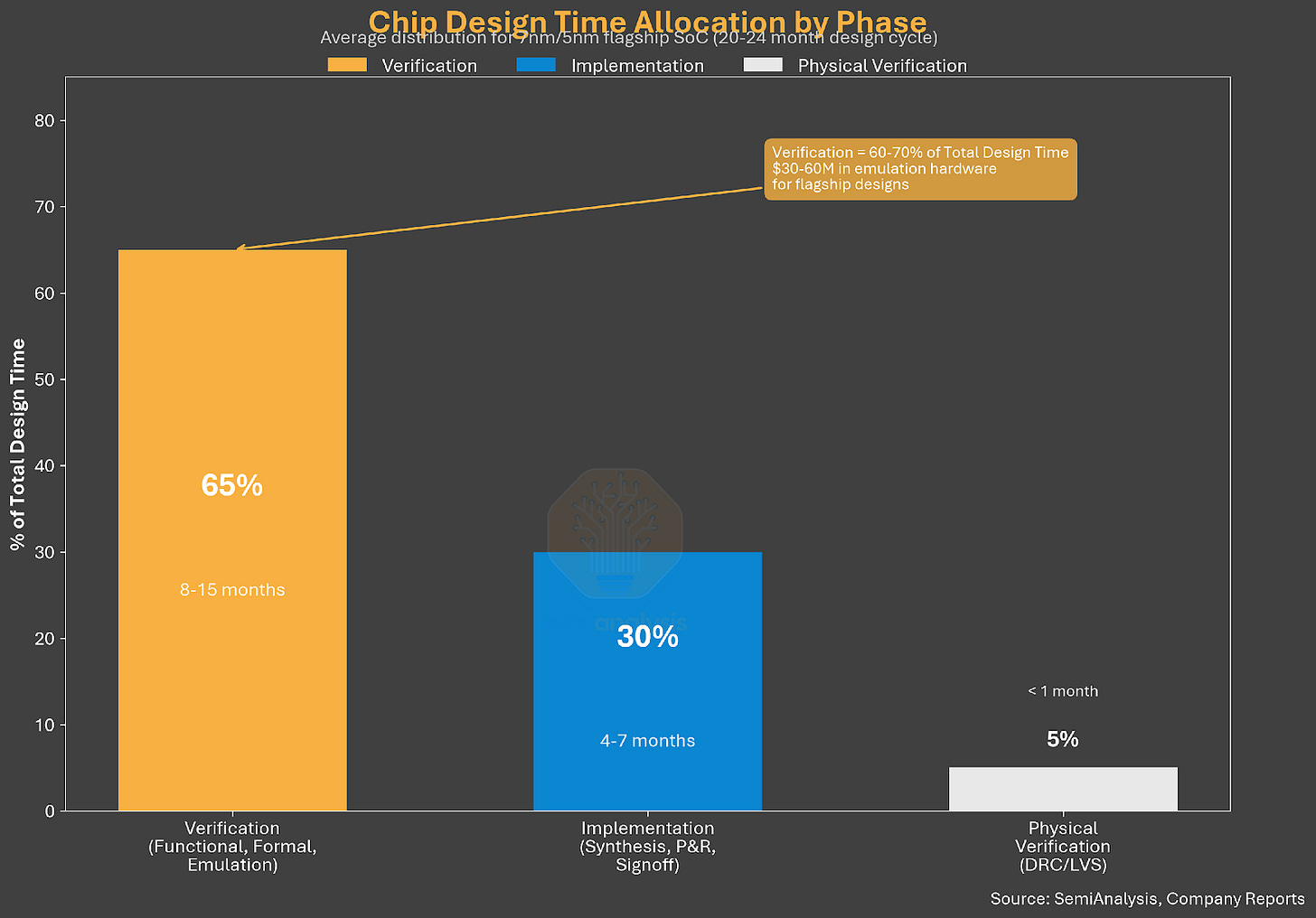

一款芯片若能在18个月内完成设计而非24个月,就能多获得6个月的保护期收入。对于一个售价2亿美元的产品而言,这意味着超过1亿美元的价值。EDA通过自动化布局、布线及验证任务,将人类工程师所需的时间缩短10至100倍。

优化PPA(性能、功耗、面积)

每一款芯片设计都面临速度、功耗与硅面积的三角权衡。EDA工具通过数千次自动化迭代,在给定工艺节点上寻找三者的最佳平衡点。面积优化5%意味着每片晶圆多产5%的芯片,大规模生产时可节省数百万美元;功耗降低10%则决定了移动SoC能否满足热功耗约束。PPA优化是EDA的核心技术价值所在。

管理超乎人类能力的复杂性

一款现代旗舰芯片包含500亿至2000亿颗晶体管,多芯片封装中更甚。在3nm工艺节点,代工厂施加超过25000条设计规则,每条规则都代表一个必须同时满足的制造约束。需要进行签核的工艺-电压-温度角点数量已从28nm时的5至7个增至20至30个以上。手动设计在65nm时代便已不可行,自动化优化是先进节点获得功能性芯片的唯一途径。

防止硅片失效

在先进节点进行一次重新流片需耗费5000万至1亿美元,并导致产品延迟6至12个月。在花费4000万美元制作掩膜组之前验证设计正确性,是整个设计周期中投资回报率最高的活动。

谁在购买EDA工具

约180亿美元的“EDA+IP”市场由七类客户构成:

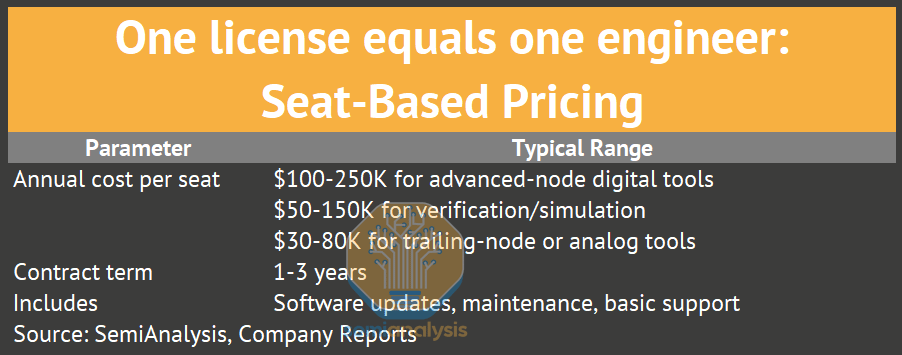

- 无晶圆芯片设计公司(如NVIDIA、Qualcomm、AMD、Broadcom、MediaTek)是最大的传统客户群体,每位工程师每年在工具、IP和验证上花费8万至15万美元。这些公司设计芯片但不拥有制造工厂,EDA是其核心技术基础设施。

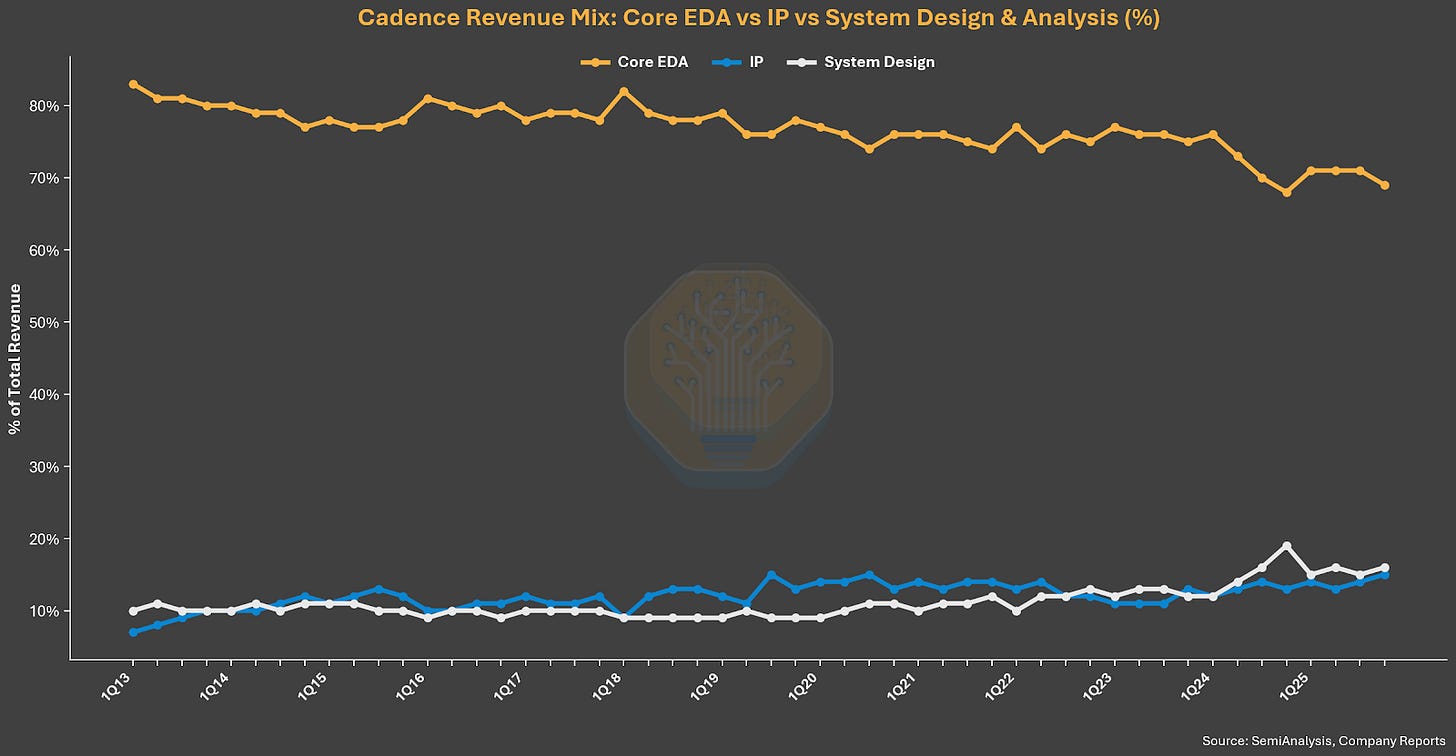

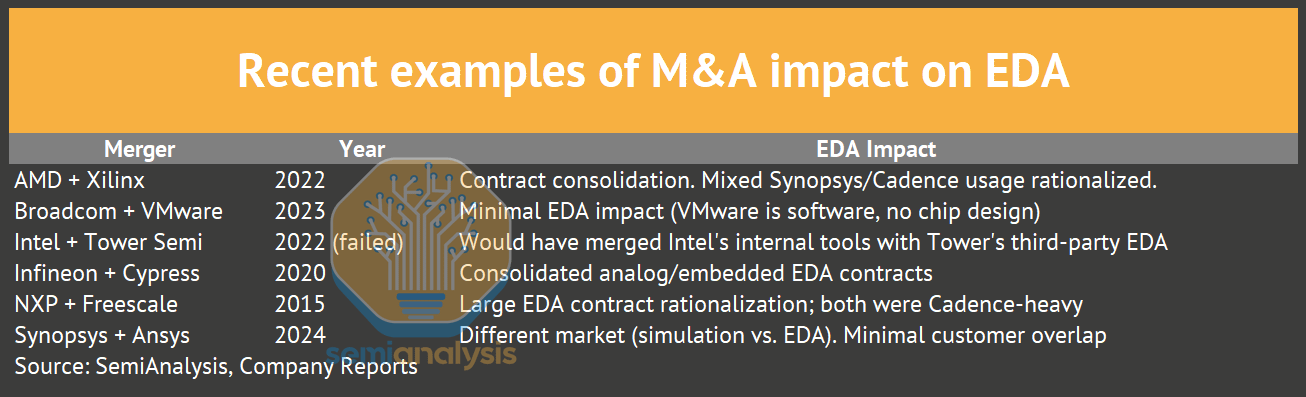

- 系统公司(据Cadence称,现已占EDA需求的45%),这是增长最快且最具影响力的类别。超大规模数据中心(Google、Amazon、Microsoft、Meta)各自运营多个定制芯片项目,使用全套先进节点EDA工具。Apple拥有超过8000名芯片设计师,覆盖M系列、A系列和基带项目。Tesla设计自己的FSD和Dojo芯片。汽车OEM及Tier-1供应商(Continental、Bosch、Denso)首次涉足芯片设计。这些公司在过去十年间成为EDA客户,其支出是传统半导体研发基础之外的增量。

- 整合器件制造商(IDM)(如Intel、TI、Analog Devices、Infineon、STMicroelectronics)每位工程师花费较少(4万至8万美元),但团队规模更大,涵盖设计与制造两个环节。他们通过企业级协议获得数千个软件席位,并开发部分内部IP,从而减少外部授权成本。

- 存储芯片公司(Samsung、SK Hynix、Micron、Kioxia)使用专用工具进行DRAM、NAND和HBM设计。随着堆叠和中介层布线需求逐代增长,HBM验证现在已接近逻辑芯片的复杂度。

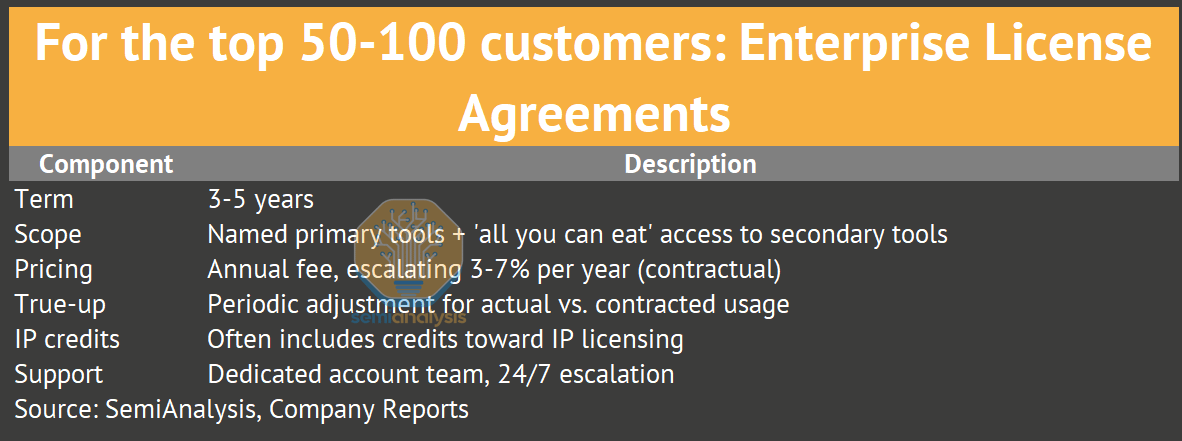

- 代工厂(TSMC、Samsung Foundry、Intel Foundry、GlobalFoundries、Rapidus)既是客户也是合作伙伴。它们在量产前24个月与EDA厂商共同开发工艺设计套件(PDK),并指定客户在流片时必须使用的工具,从而实际上为整个生态系统强制规定了特定的签核软件。

- 交钥匙ASIC设计公司(如Broadcom ASIC Group、Marvell Custom Silicon、Alchip、GUC)是每客户EDA支出最高的群体之一。他们为超大规模客户持有EDA许可,并同时进行多个先进节点流片。仅Broadcom的ASIC团队每年在EDA工具、IP许可和仿真硬件上的总花费估计就达2亿至5亿美元。

- IP公司(ARM、Rambus、Alphawave)授权EDA工具设计IP模块,这些模块将嵌入其他公司的芯片中。每位工程师的支出较低,因为他们设计一次即可多次授权。

EDA营收增长的驱动力

四种结构性力量推动EDA收入增速超越半导体研发增速:

- 节点转换:每个新工艺节点都会增加设计规则、验证角点和工具需求。3nm工具的价格是28nm工具的3至5倍,而客户必须为此付费。

- 系统公司崛起:如前所述,超大规模数据中心和汽车制造商的大量增量需求。

- AI与机器学习整合:EDA厂商将AI集成到工具中,提高设计效率并收取更高溢价。

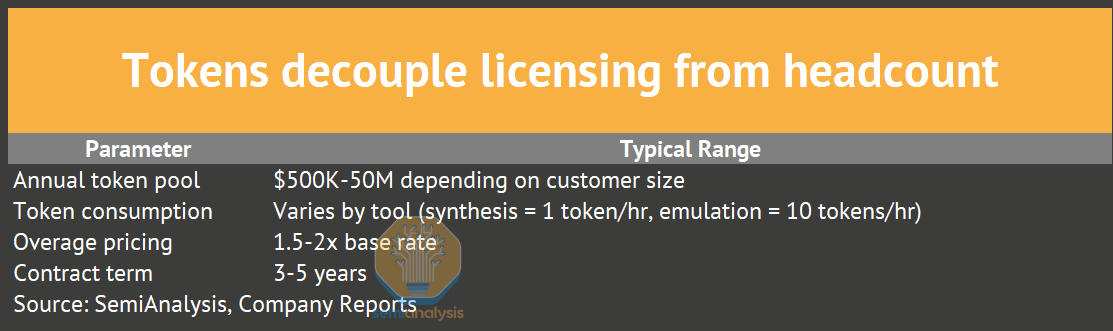

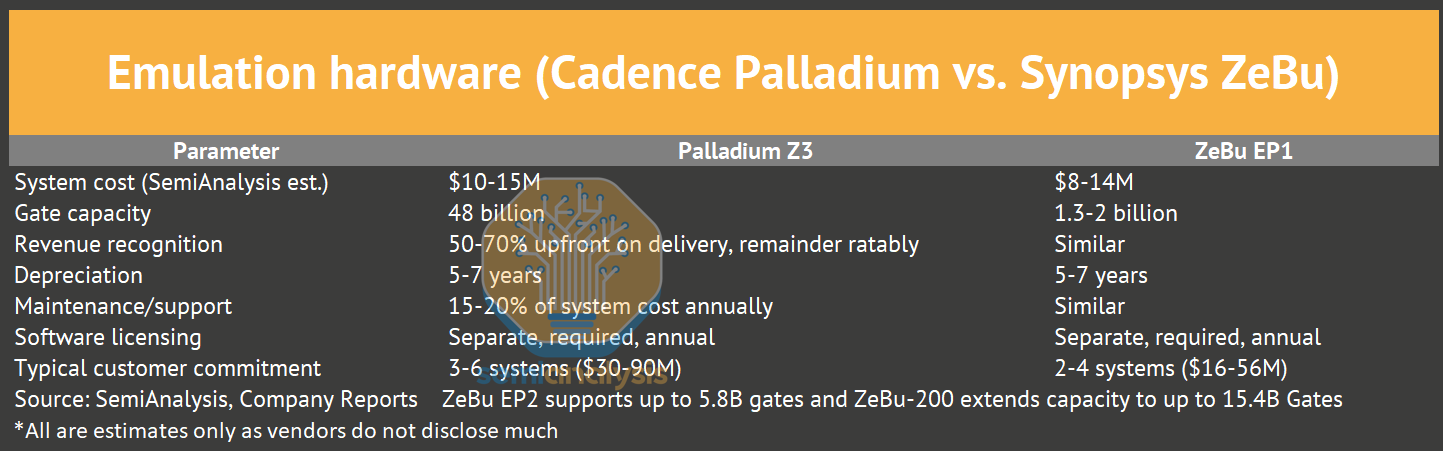

- 验证与仿真硬件需求:随着芯片复杂度提升,仿真硬件(如emulation和prototyping)的支出增速远超传统软件许可。

原文链接:https://newsletter.semianalysis.com/p/eda-market-primer

为你推荐

还没有任何评论,你来说两句吧!