太空数据中心:机遇与现实的鸿沟

太空数据中心热潮:马斯克的愿景

近几个月来,太空数据中心成为业界热议话题。埃隆·马斯克多次在访谈中强调轨道计算的重要性,他在2026年2月的Dwarkesh播客中预测:“五年后,我们每年在太空部署的AI算力将超过地球累计总和。届时每年太空AI算力至少可达数百吉瓦,并持续增长。”这一理念也是xAI与SpaceX合并(作为“同控实体重组”)的明确动机之一,更是SpaceX上市计划的核心。根据2026年5月20日的S-1文件,SpaceX目标为“每年向太空部署100吉瓦计算能力。若持续运行,支持100吉瓦计算所需发电资源约占美国年发电量的五分之一(2025年美国发电量为4.4万亿千瓦时)。我们预期太空计算将大幅提升AI计算规模,并改善Token经济学。”

表面的优势:四个看似合理的论点

围绕太空数据中心,不少业余评论家提出了看似诱人的理由,但深入分析后会发现,每个优势背后都藏着复杂现实。

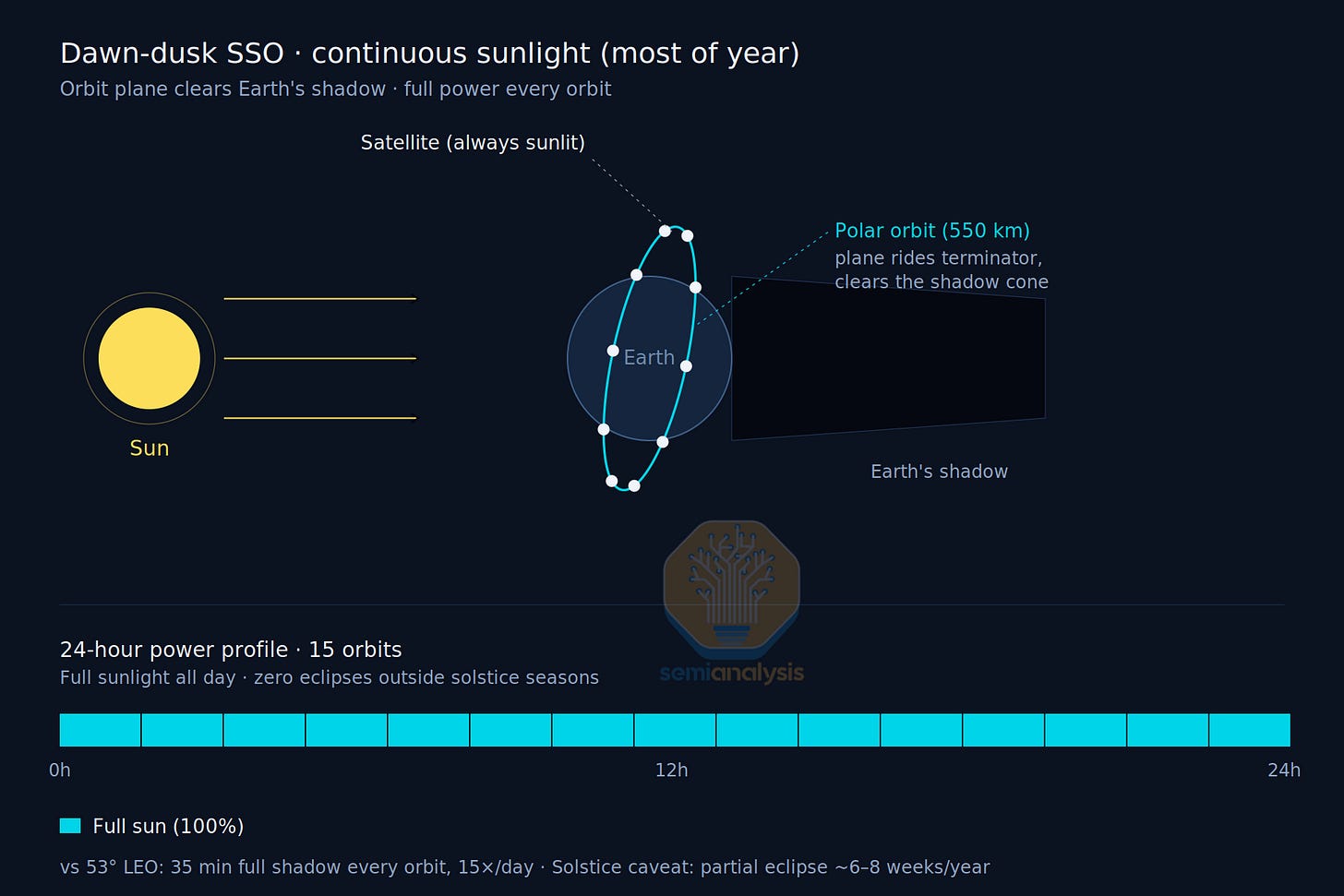

- 24小时免费太阳能:太空中太阳能可全天候获取,但实际部署成本极高,且需解决能量存储与传输问题。

- “免费”冷却:有人误以为太空低温可直接用于散热,但真空环境下散热只能依赖辐射,而辐射散热效率远低于地球上的传导与对流,需要庞大的散热器。

- 低通信延迟:光在真空中的传播速度确实快,但卫星与地面之间的链路仍存在物理延迟,且信号经过多次中继后实际延迟并不优于地面光纤。

- 无需审批:目前太空尚无明确监管框架,但国际法规与碎片问题迟早会带来约束。

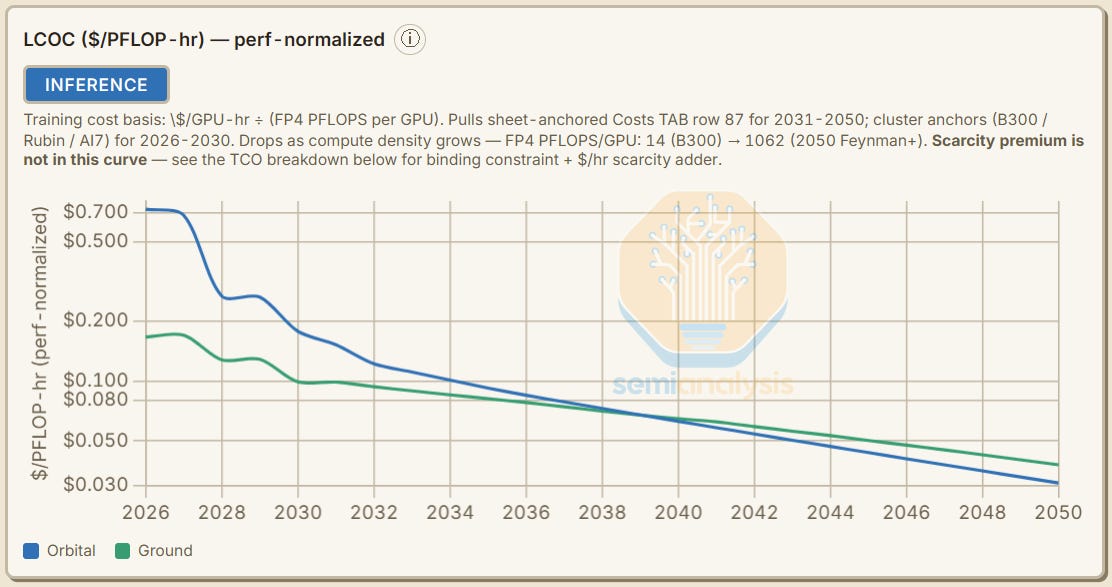

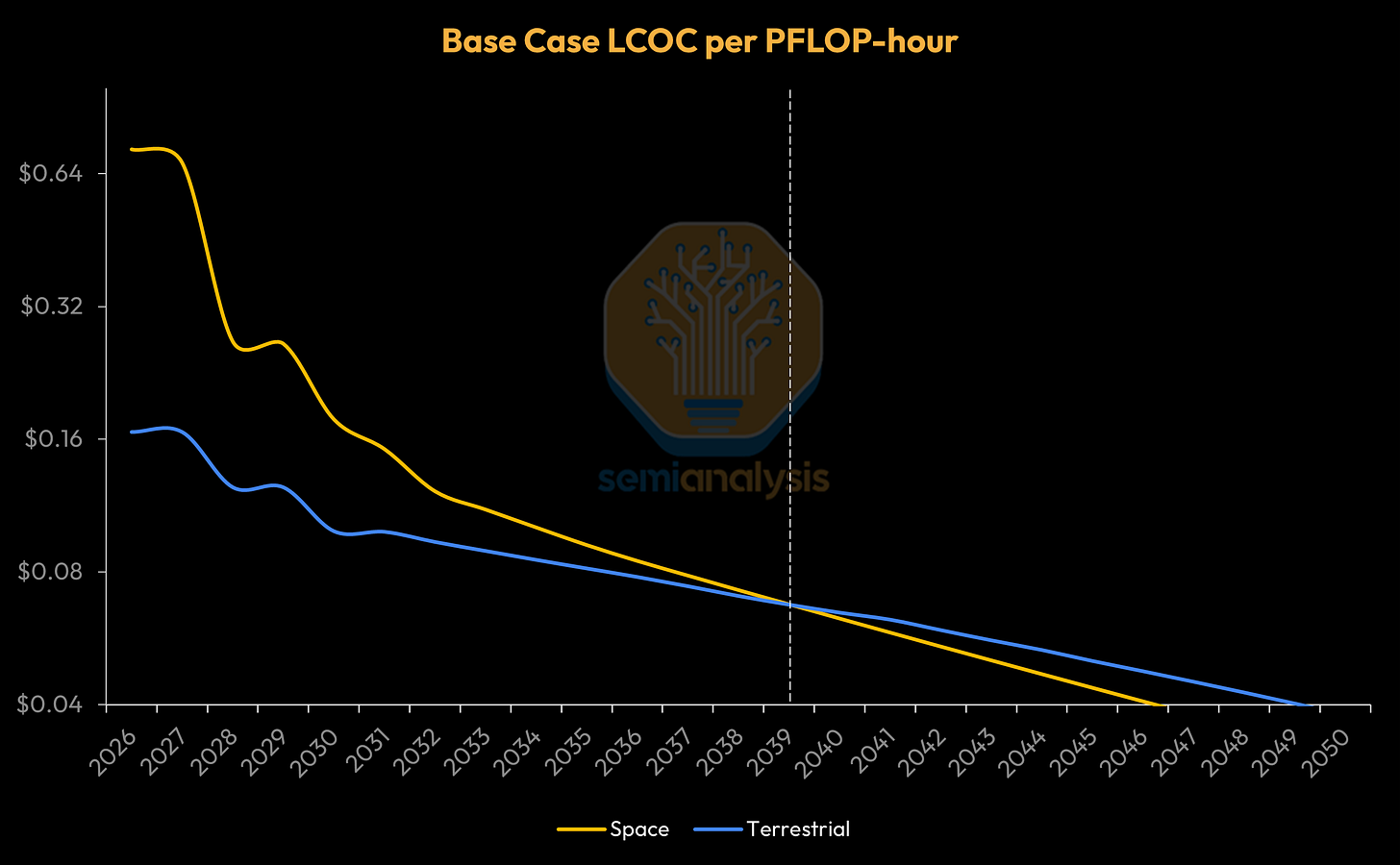

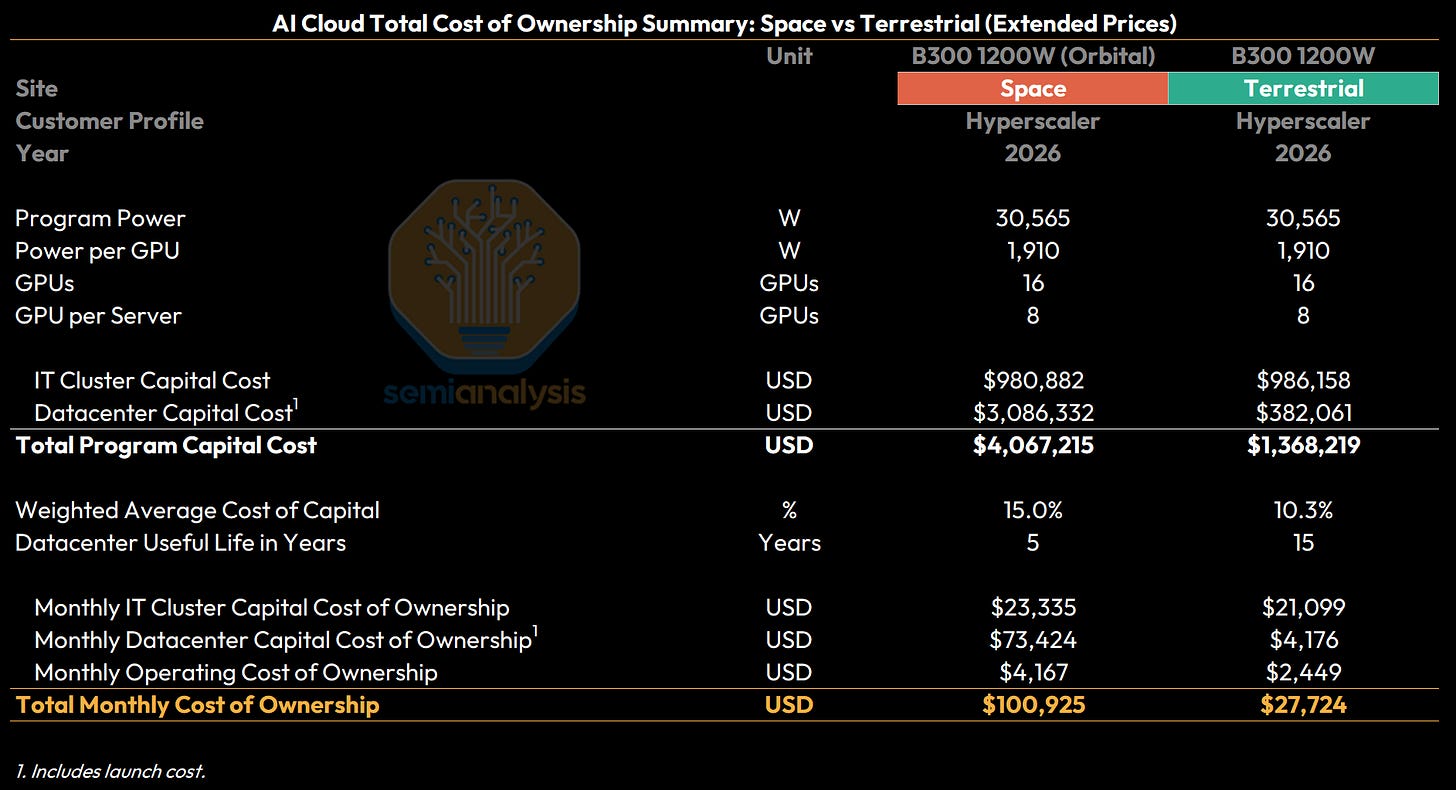

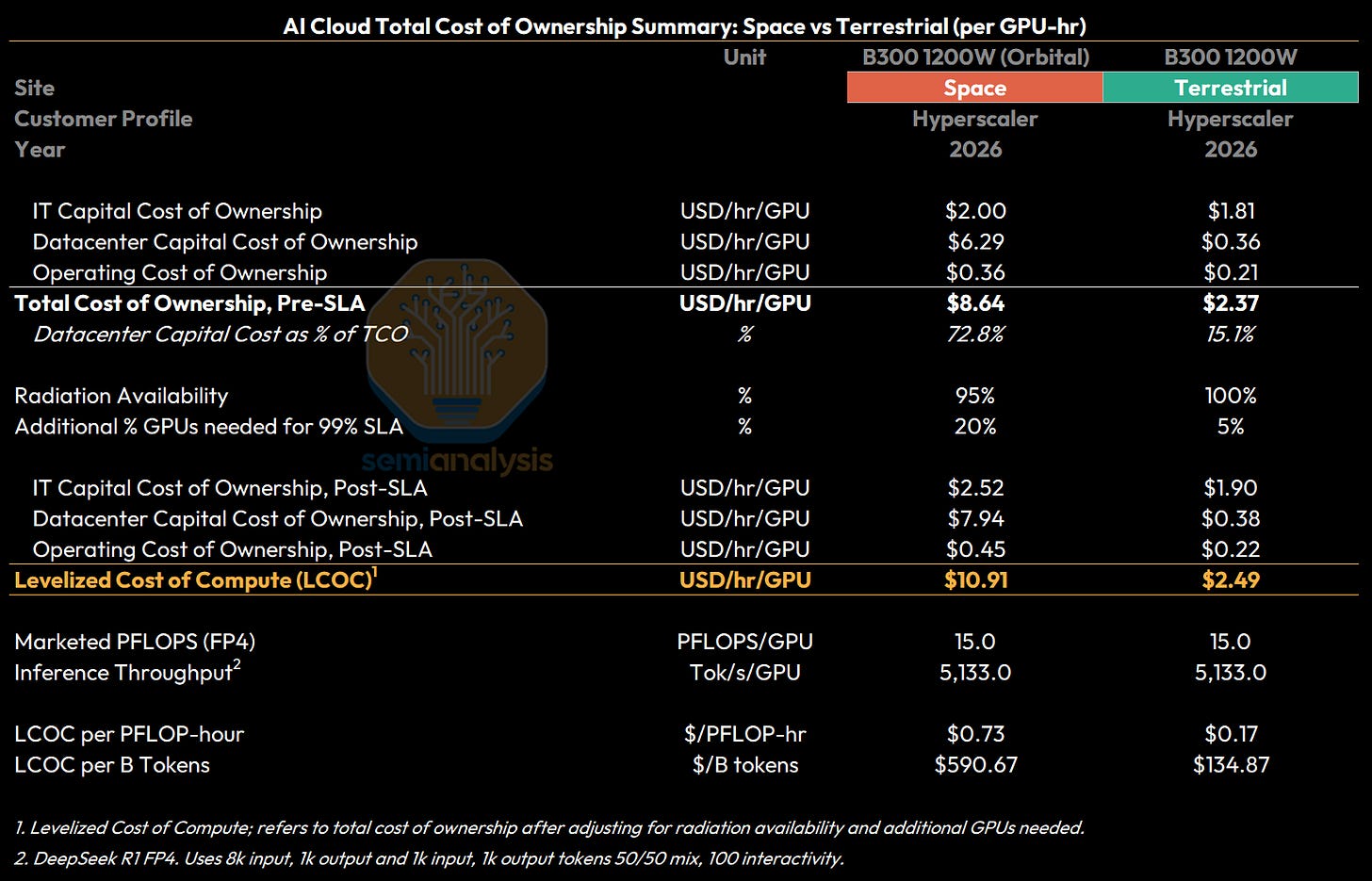

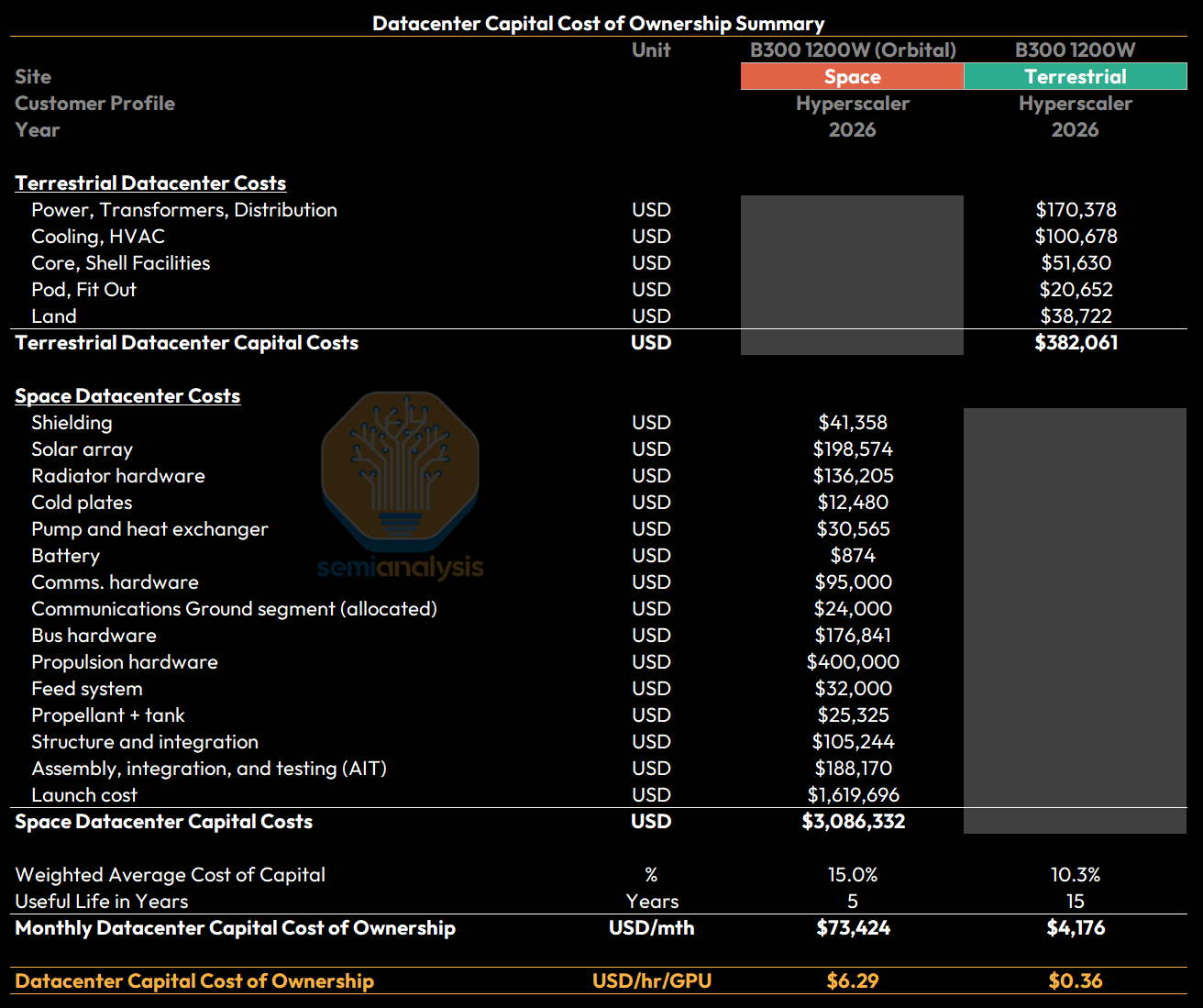

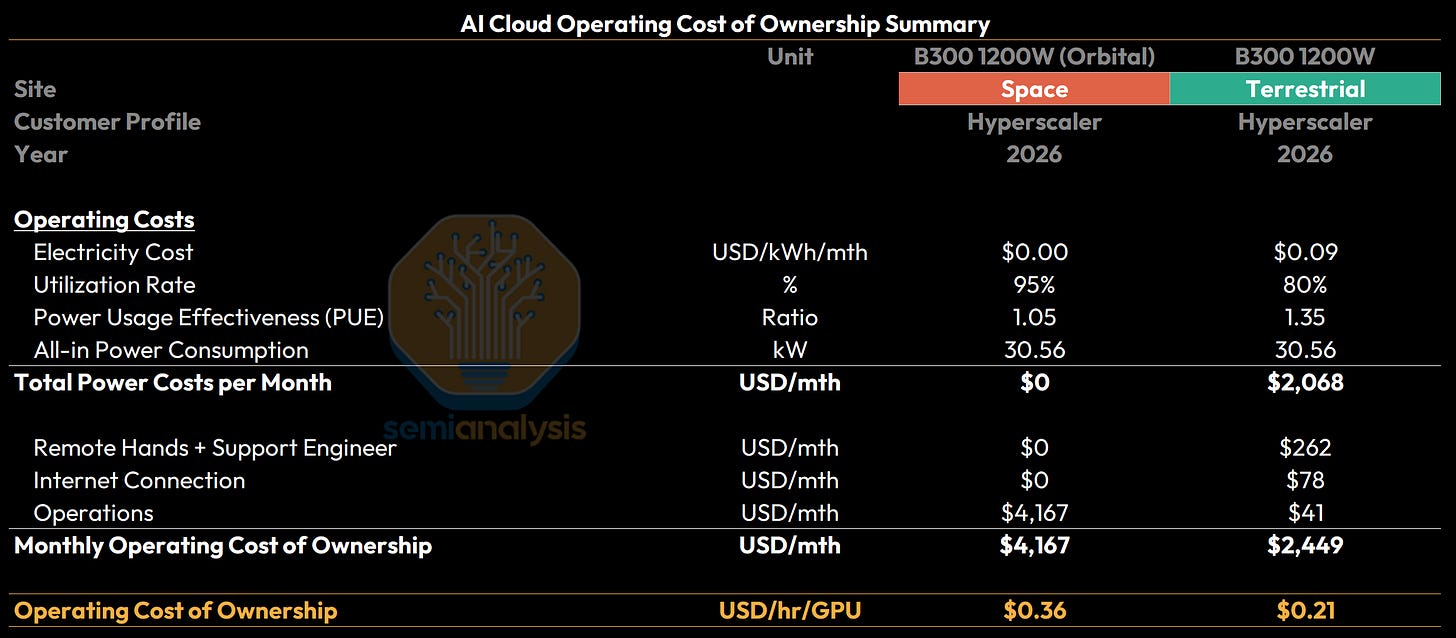

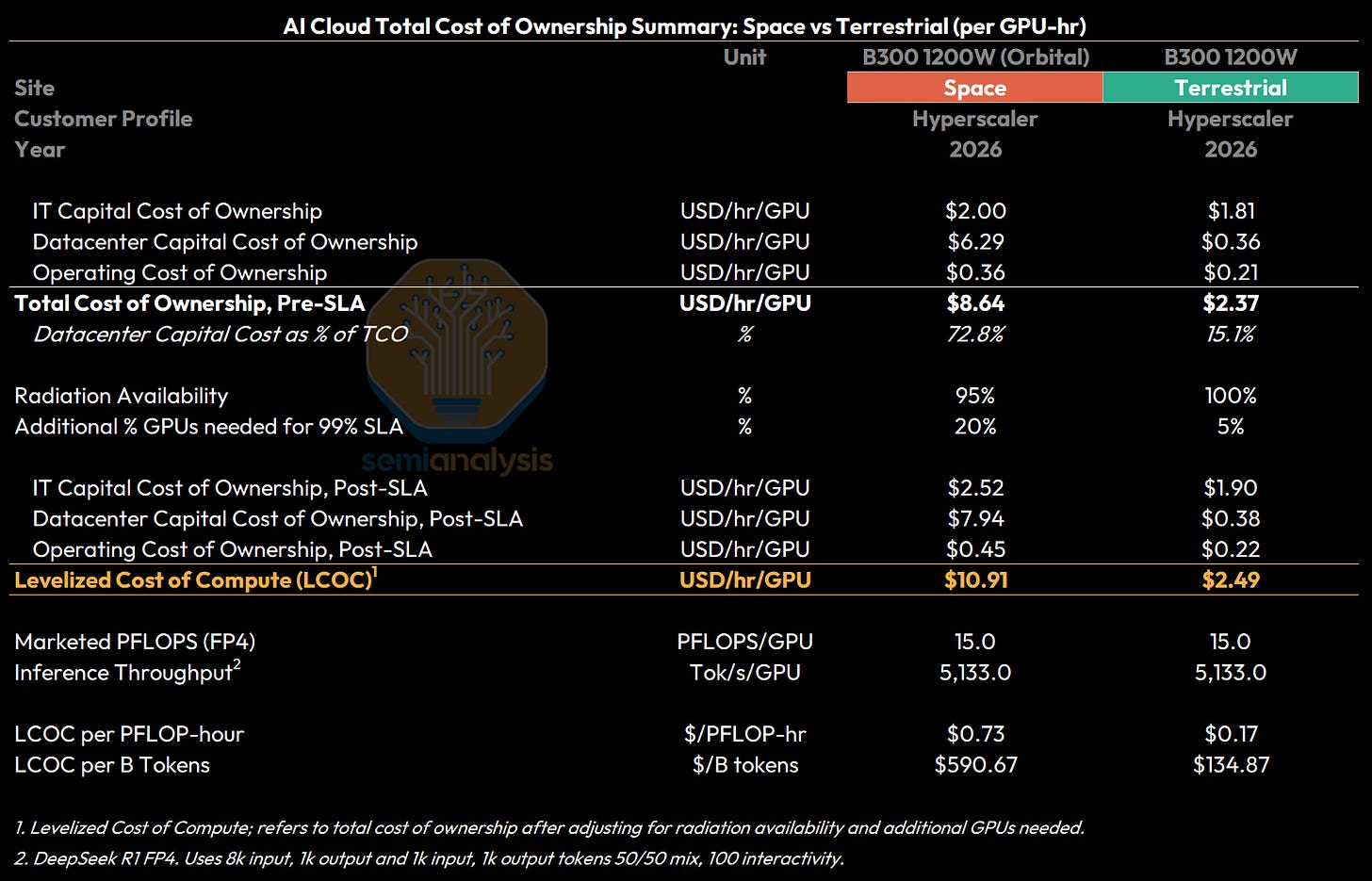

现实鸿沟:成本与技术障碍

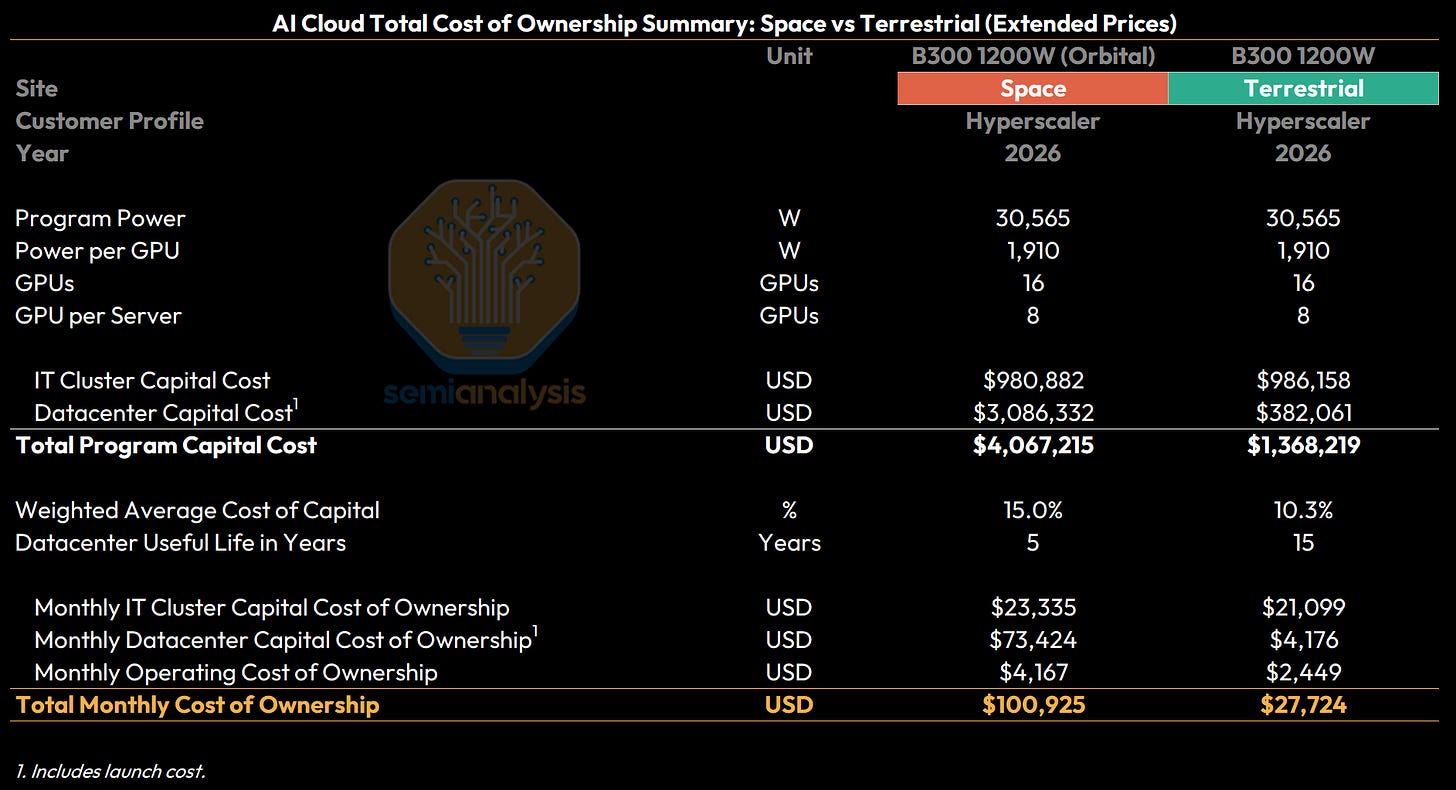

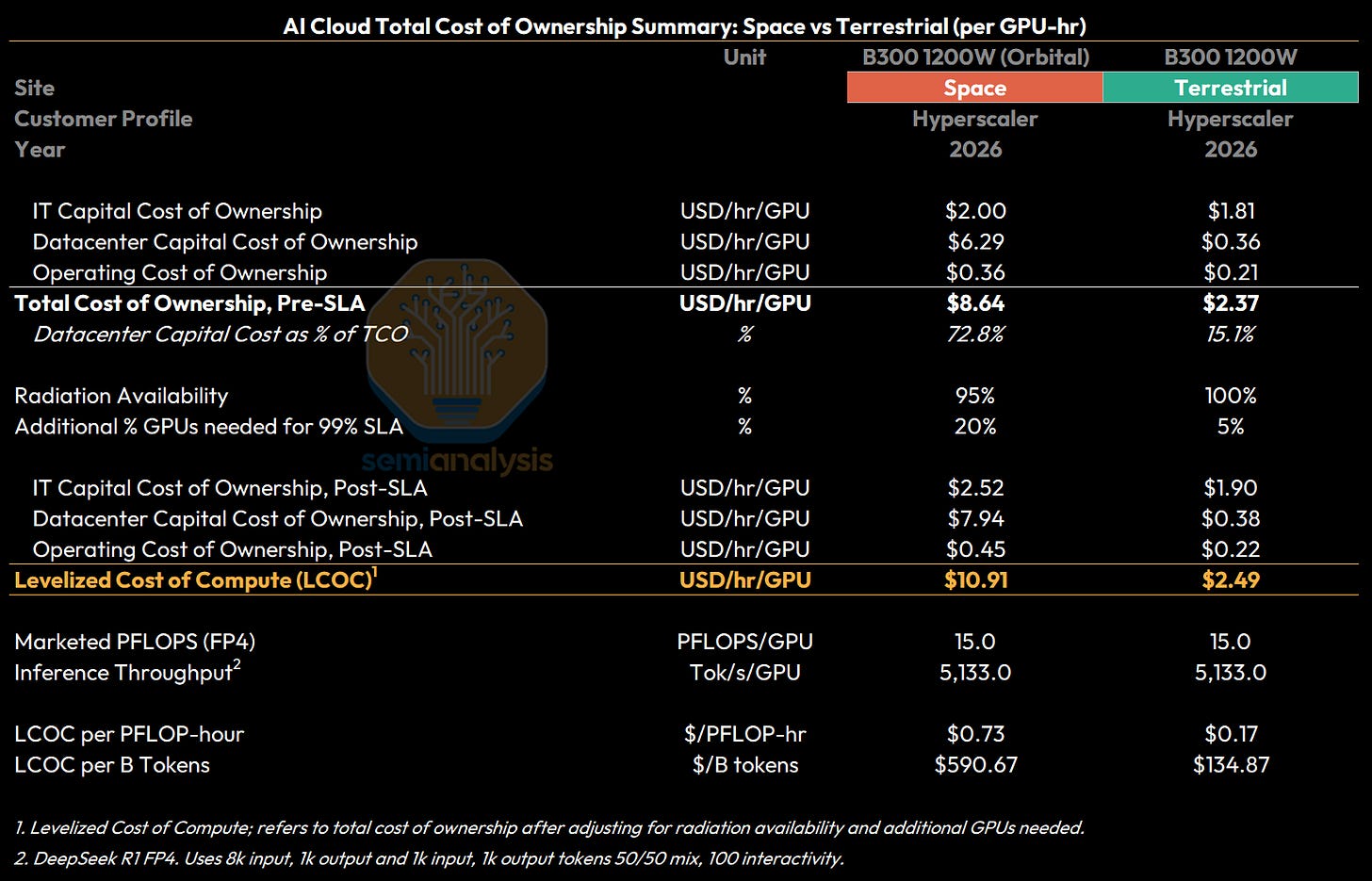

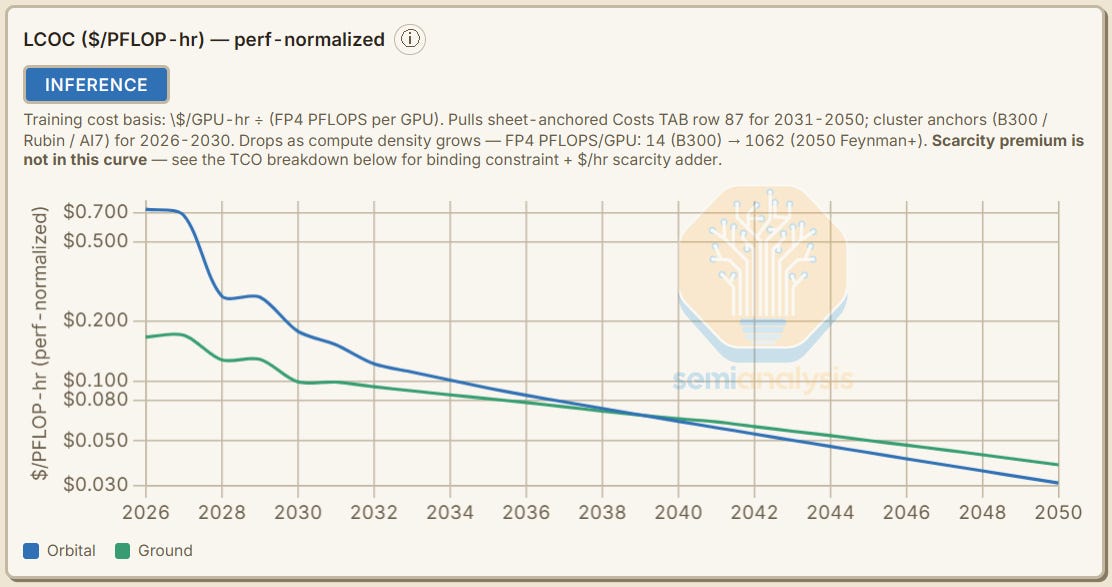

尽管未来太空数据中心可能规模化,但以现有技术部署轨道计算,成本是地面部署的数十倍。要实现太空与地面的成本平衡,需要重大的工程突破、材料科学进展以及发射成本的指数级下降,这至少还需要数年时间。此外,可靠性问题不容忽视:GPU服务器在太空发生故障后如何远程恢复?加速器如何有效屏蔽辐射?这些都是尚未解决的难题。

太空数据中心真正可行的理由,并非上述四个表面优势,而是当AI需求远远超过地面数据中心四个供电层所能提供的极限时,太空才可能成为必要选择。在此之前,必须让太空数据中心的重大成本项(如散热器、太阳能板、发射费用)大幅降低,并克服一系列运营障碍。

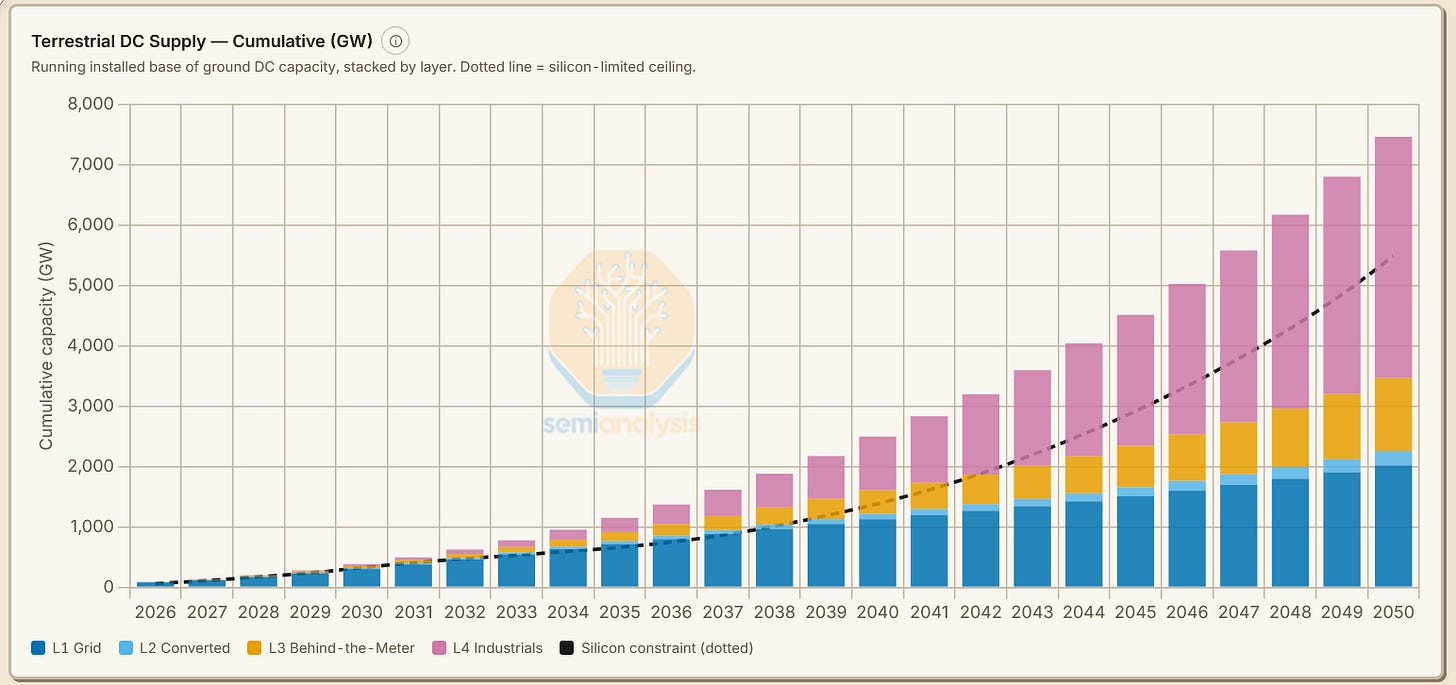

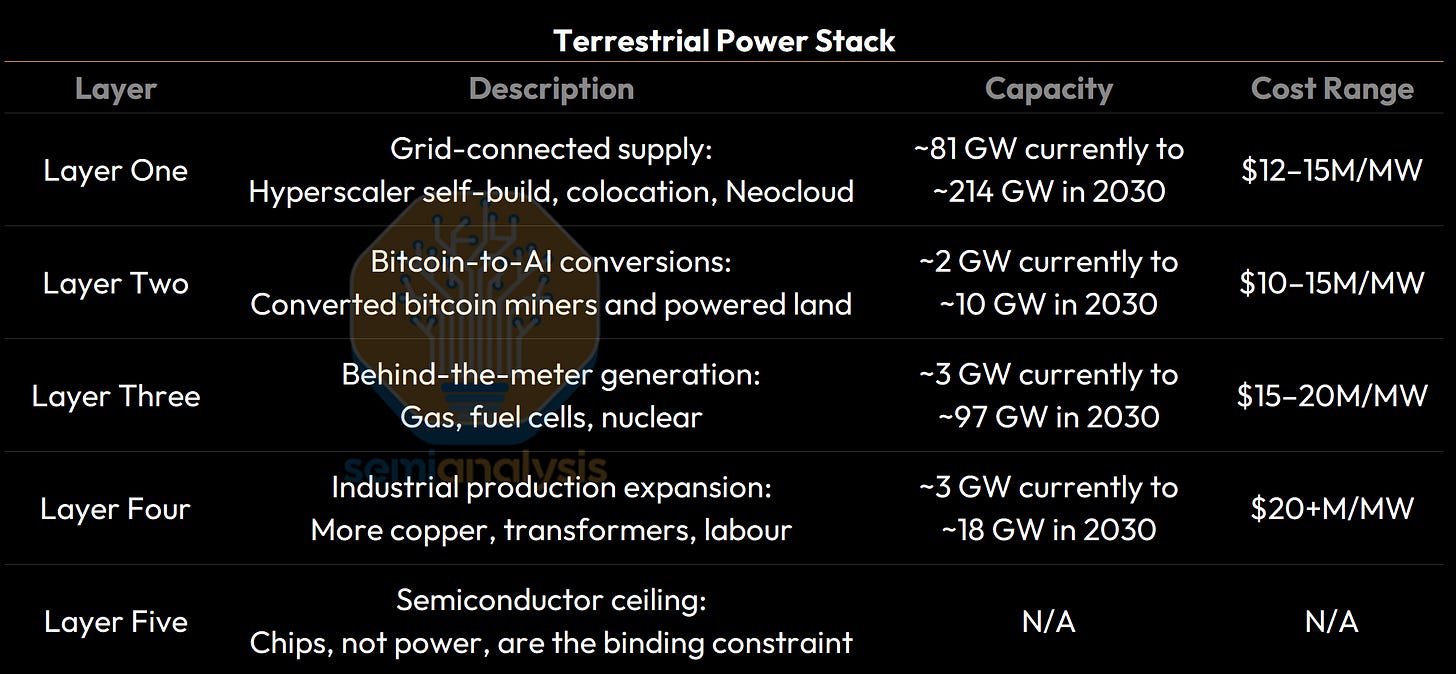

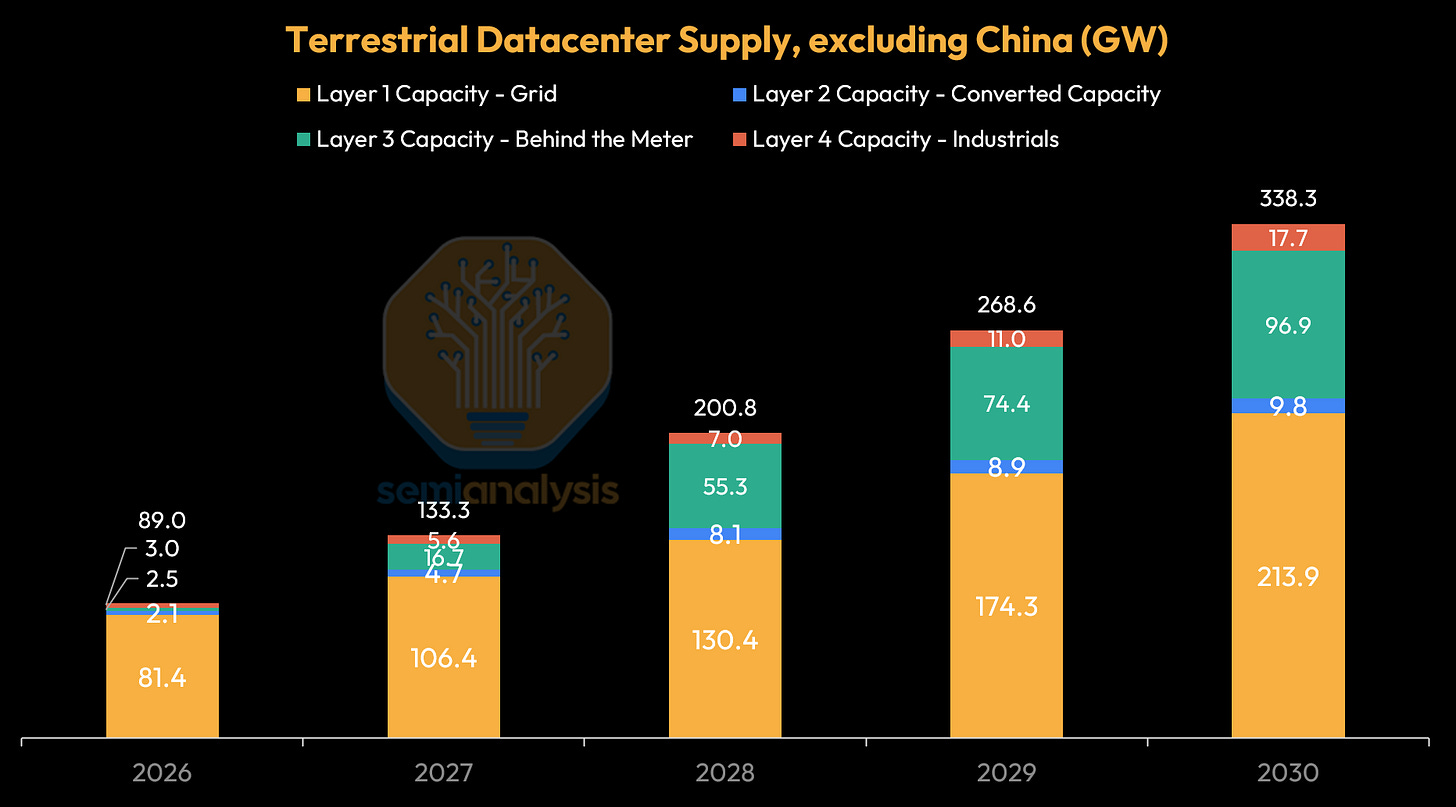

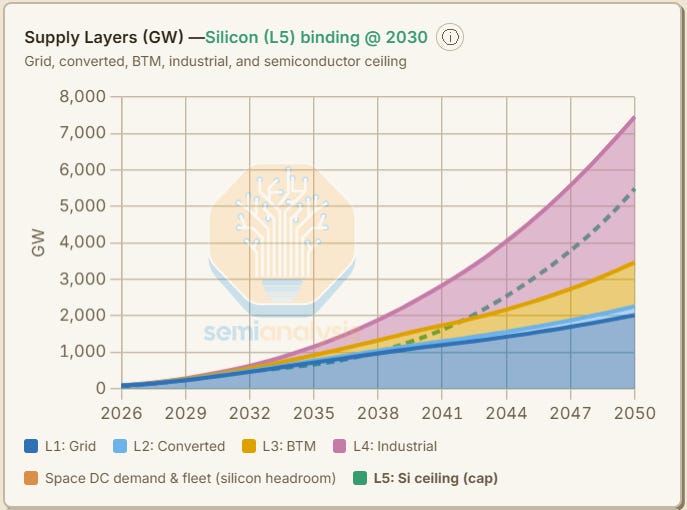

地面数据中心的四个供电层

- 电网供电

- 改造的比特币矿场及已供电土地

- 表后发电(用户自建发电设施)

- 工业产能与人力建设更多电力基础设施

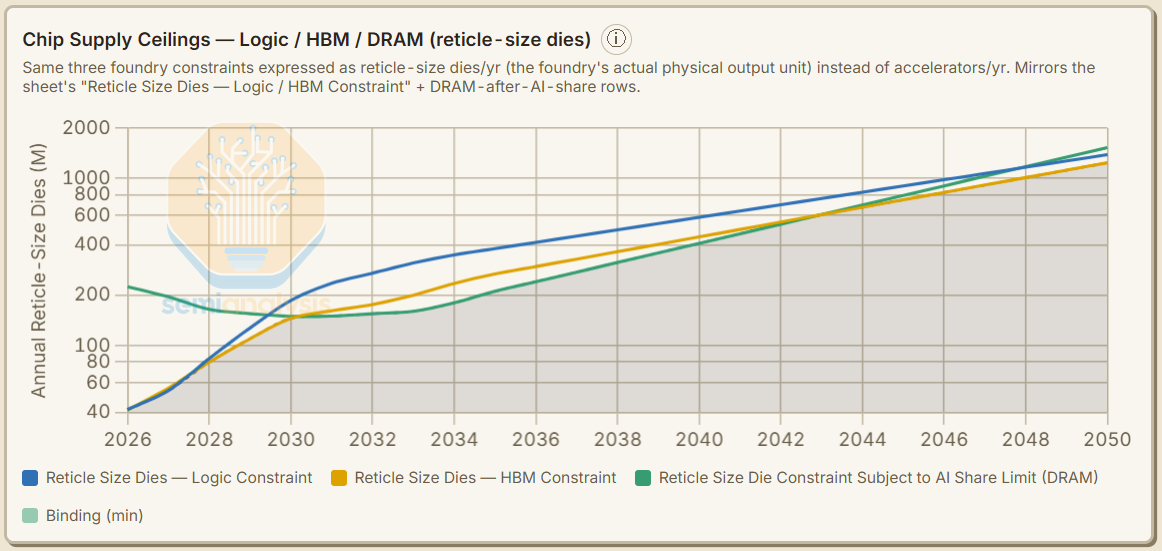

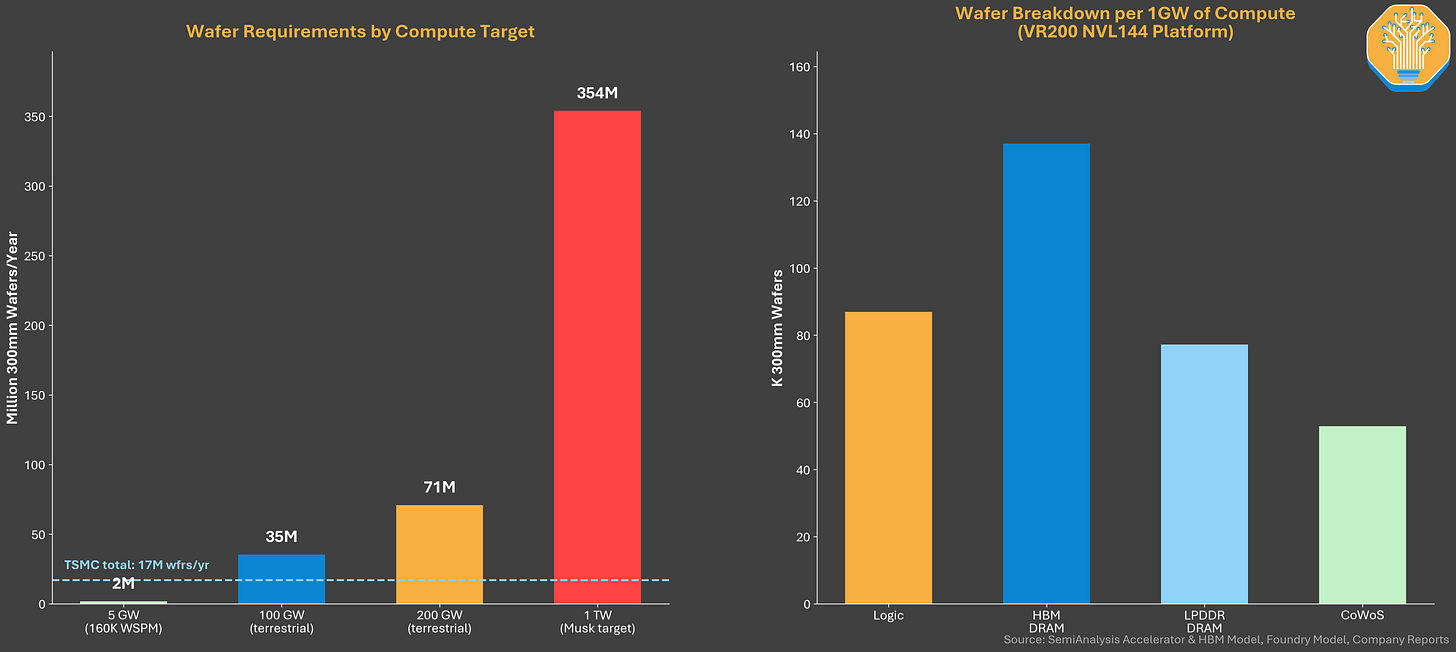

然而,在讨论这些层之前,还有一个更根本的制约因素:芯片制造能力。即使地面数据中心电量充足,若没有足够的AI加速器芯片,一切都是空谈。正如我们在《AI硅短缺大危机》一文中详细分析的,行业已从“用电受限”转向“加速器受限”。目前数据中心容量与电力已超过AI计算需求,但台积电N3晶圆产能与HBM供应无法跟上加速器部署速度。这意味着,未来几年内,芯片制造将成为全球性瓶颈,无论在地球还是太空部署计算,都绕不开这一层。

第五层:半导体生产的“通用约束”

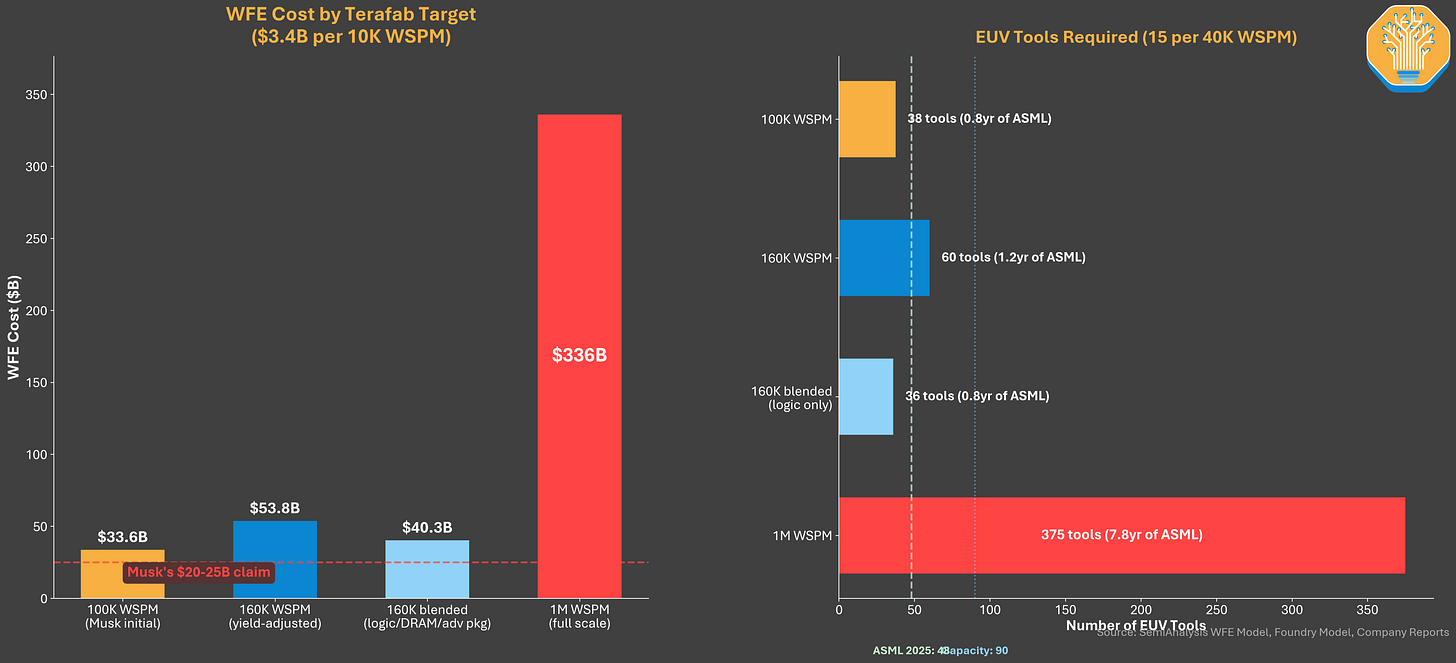

芯片制造成为第五层供应约束,它适用于所有芯片部署场景——无论是地面还是太空。我们的AI太空数据中心TCO模型展示了这一约束将长期存在,除非芯片制造产能实现跳跃式增长。马斯克显然清楚这一点,这也是他提出“Terafab”计划的动因。该模型允许用户调整参数,模拟不同Terafab场景下的约束变化。

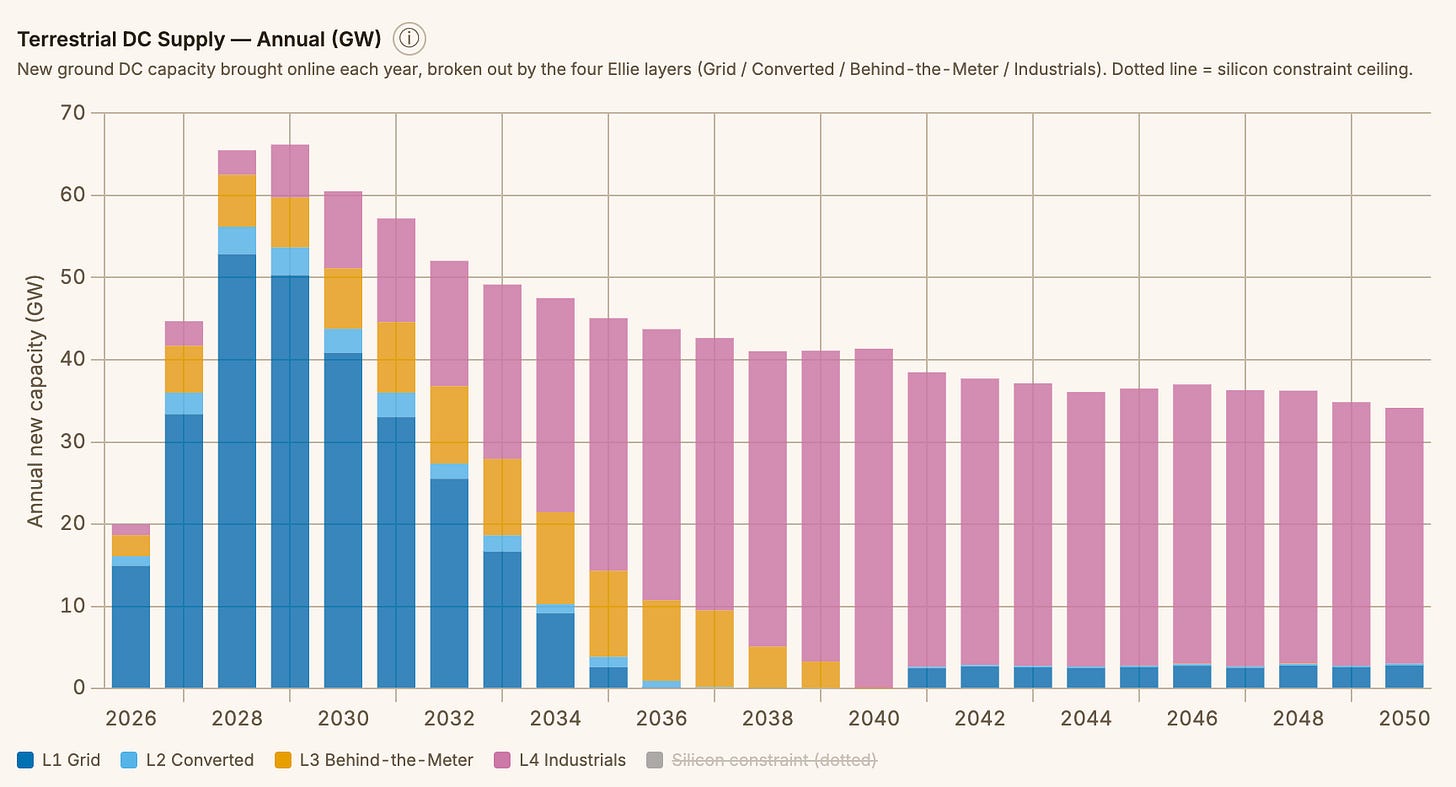

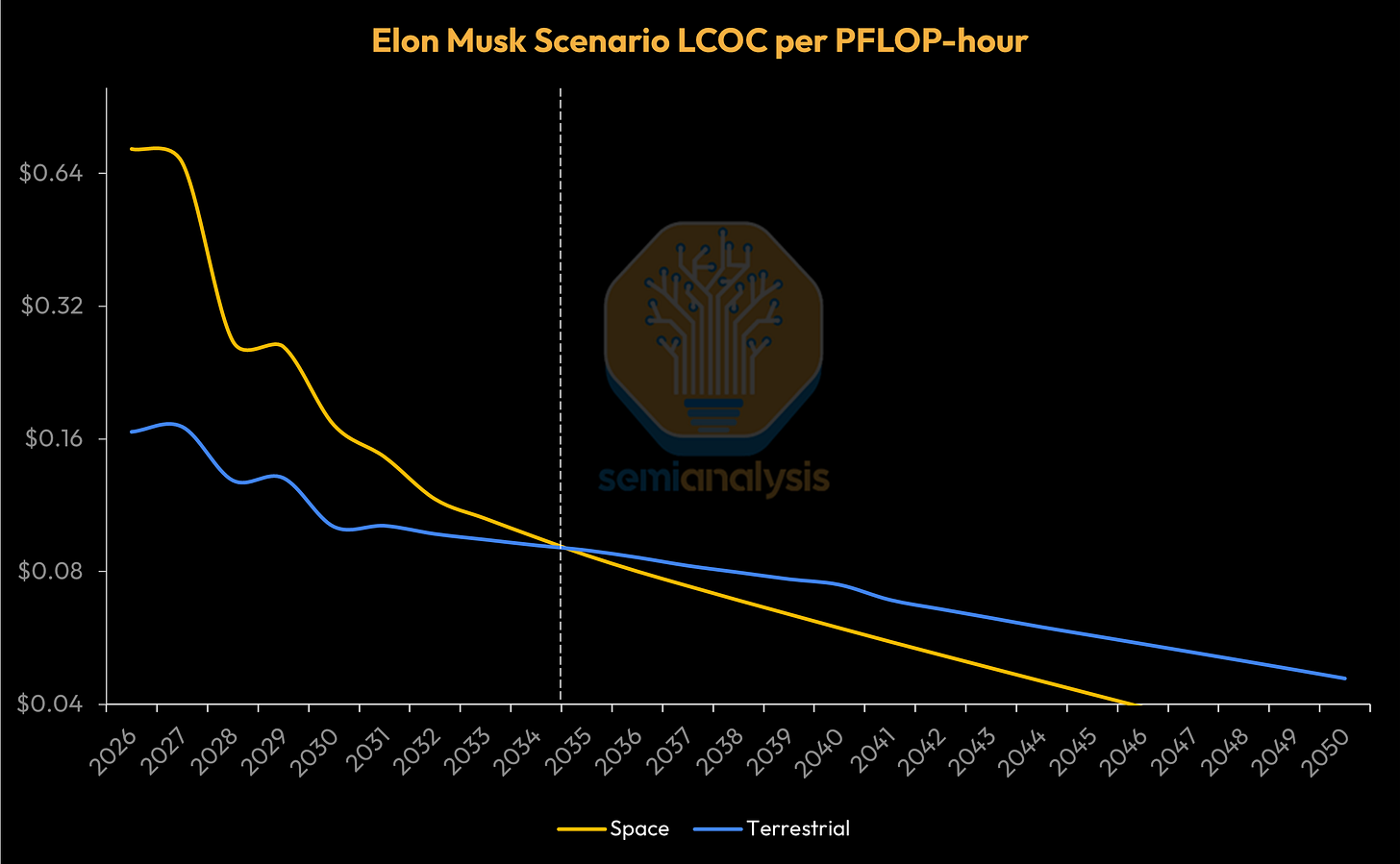

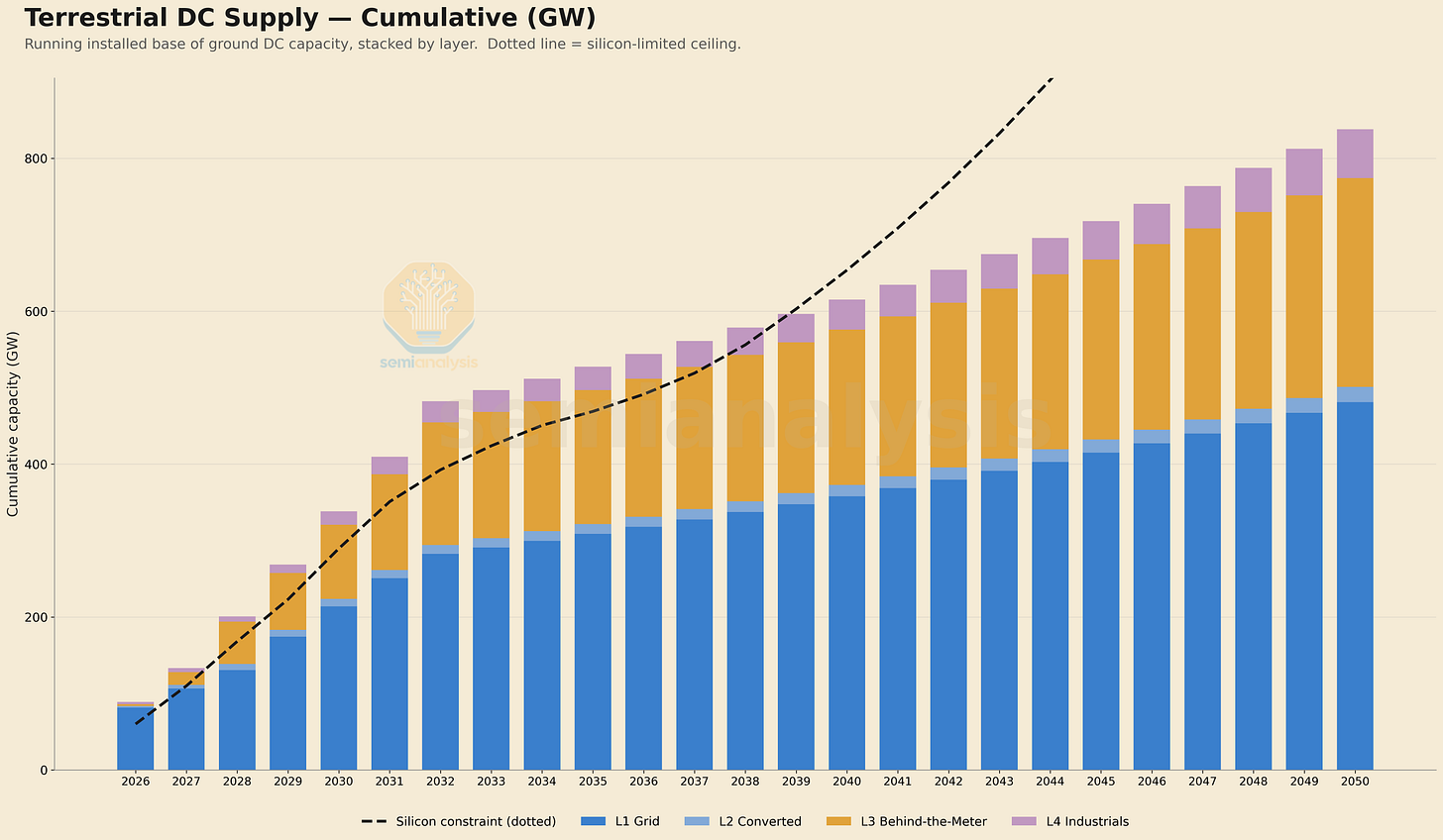

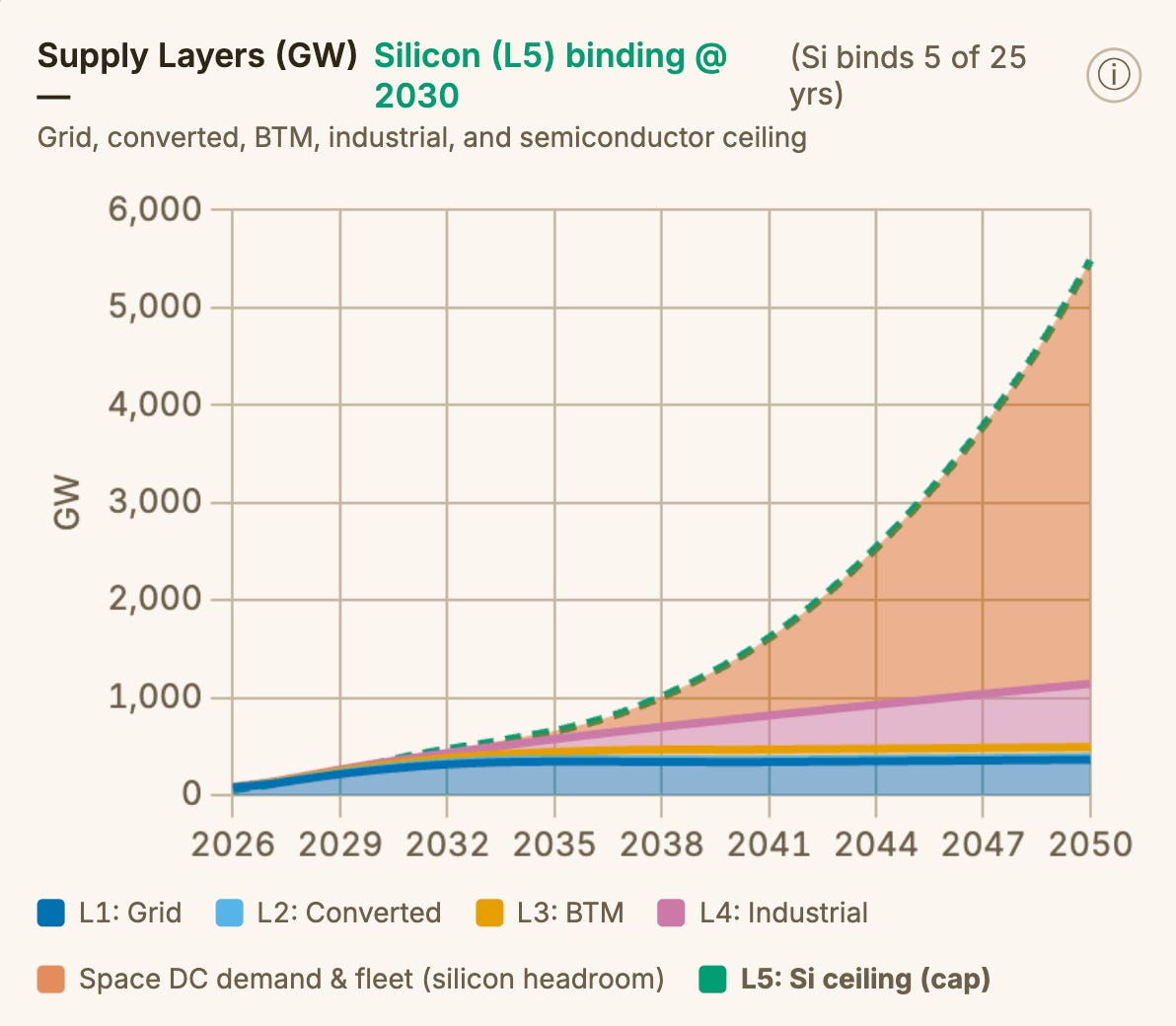

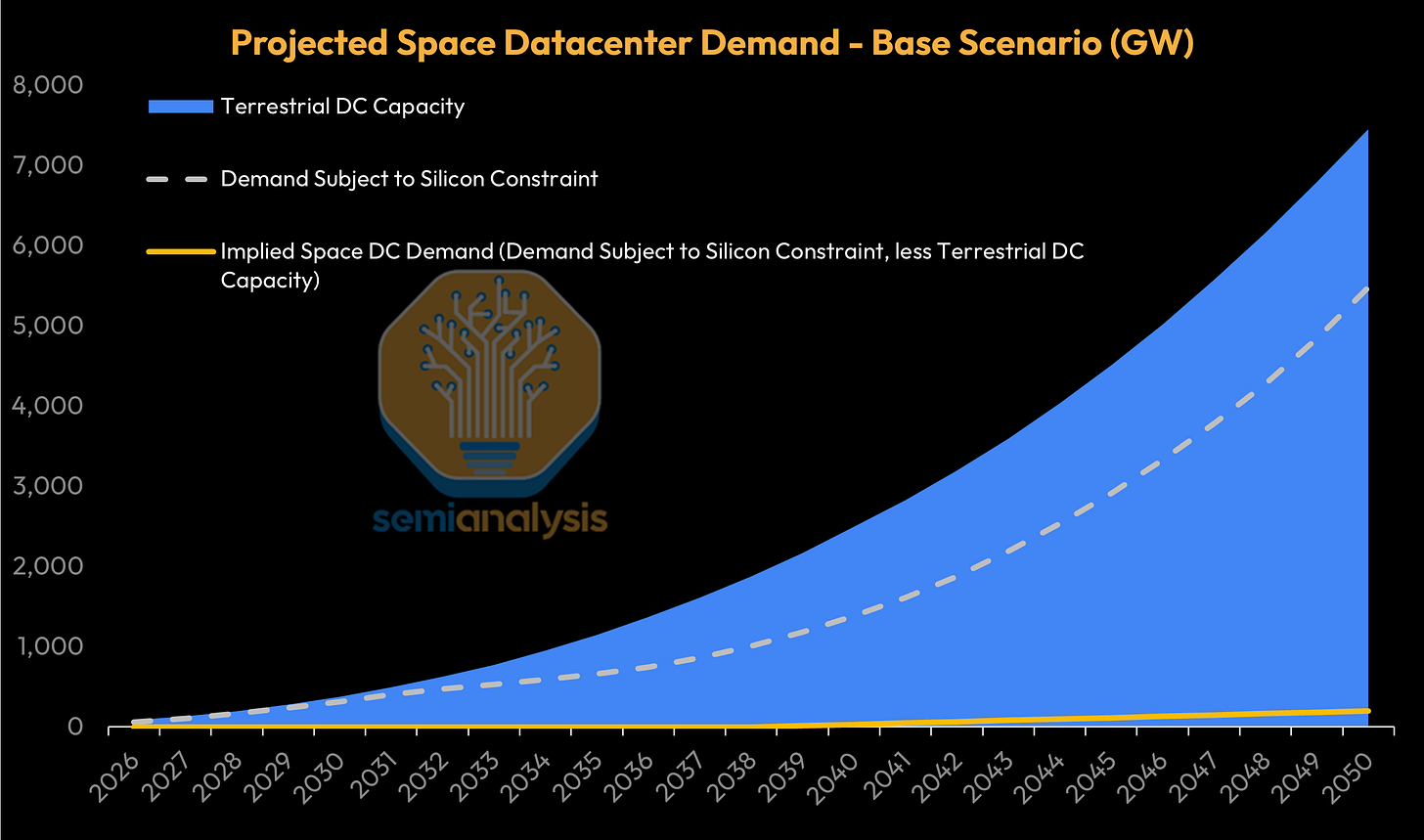

未来展望:当AI需求突破所有限制

我们的行业模型(加速器模型、代工模型、WFE模型)均反映出芯片供应紧张;而AI数据中心模型则预测2027-2028年数据中心增量将加速。未来几年内,数据中心容量增长将领先于芯片供应,直到晶圆厂产能建设赶上。但若AI需求达到极端水平,超越已规划的庞大新增容量,那么世界将进入一个“不惜一切代价”的阶段。我们的AI太空数据中心TCO基础案例正是基于此假设:加速增加数据中心容量,并大幅提升芯片产能建设速度。在这个世界里,从燃气轮机供应到EUV光刻机产量限制等所有障碍都将被资本投资克服,因为AI的长期终端回报足以支撑这些投入。

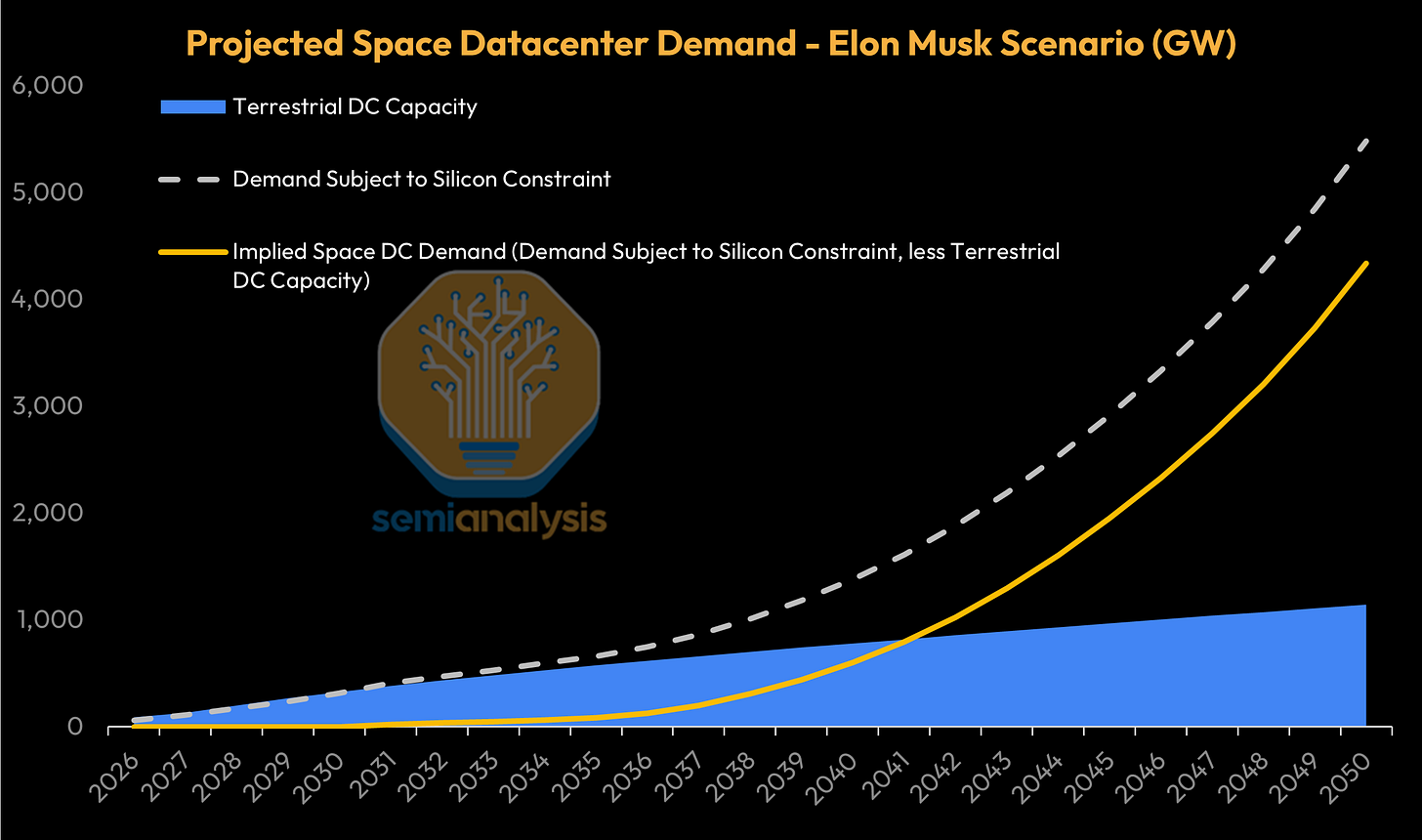

下图展示了这一可能情景:全球年度新增数据中心容量最终达到数百吉瓦,但芯片产能的增加依然比数据中心容量建设更困难。

关注微信号:智享开源 ,及时了解更新信息。

原文链接:https://newsletter.semianalysis.com/p/to-boldly-go-the-case-for-space-datacenters

为你推荐

还没有任何评论,你来说两句吧!